南北問題研究所 North-South Institute

通貨取引税:税率および税収の見積

The Currency Transaction Tax:Rate and Revenue Estimates

ロドニー・シュミット 2007年10月

Rodney Schmidt October 2007

55 Murray, Suite 200, Ottawa, Ontario Canada K1N 5M3

Tel 613-241-3535 Fax 613-241-7435 E-mail rschmidt@nsi-ins.ca

Web www.nsi-ins.ca

出典:http://www.globalpolicy.org/images/pdfs/10rate.pdf

通貨取引税:税率および税収の見積

要約

通貨取引税(Currency Transaction Tax, CTT)は、開発その他の世界的プロジェクトに独立、安定した資金を供給する資金源となる可能性を秘めた制度である。ではその税率はどうあるべきか。どの程度の税収が得られるのか。また外国為替市場にどのような影響を与えるのだろうか。

CTTは機能的には外国為替市場のビッド/アスク スプレッド(売値と買値の差額)に相当する。つまりいずれも取引費用である。ここでは計量経済学の回帰分析を用いてスプレッドと取引量の関係を推定した。その結果、税率0.5ベーシスポイント(0.005%)のCTTを主要通貨の市場に課税した場合、取引量は14%減少することが分かった。CTT導入後のスプレッドおよび取引量は、近年の観測値の範囲内に十分収まる程度であり、市場の動きを妨害するものではない。税率0.5ベーシスポイントのCTT課税により、年間330億米ドル、またはおそらくそれ以上の税収を得ることができる。

謝辞

本研究に資金援助くださった匿名の援助ドナーに、心から感謝いたします。この援助なくして、本研究を実施することはできませんでした。本プロジェクトの管理を担当してくださった、英国のWar on Want、東京の国連大学に感謝申し上げます。ストラスクライド大学(University of Strathclyde)のアンソニー・クルーニーズ・ロス(Anthony Clunies-Ross)教授は、本研究を提案、手配してくださり、また表現を明確化するようご指導くださいました。ここに心から御礼申し上げます。有益な提案をくださった英国Stamp Out Povertyのデービッド・ヒルマン(David Hillman)氏、南北問題研究所の著者の同僚ロイ・カルペパー(Roy Culpeper)氏、アン・ウェストン(Ann Weston)氏、ビル・モートン(Bill Morton)氏に感謝申し上げます。

通貨取引税:税率および税収の見積

通貨取引税(Currency Transaction Tax, CTT)は、独立、安定した多額の世界的資金を創出する新たなメカニズムとして、政府、国際機関などが検討している方法の一つである[1]。創出された資金は、国際開発や公衆衛生などの世界的課題を扱うプロジェクトの資金供給に使用される。(3.4の表4に挙げた)新たな資金源メカニズムのそれぞれに関して、次の2つの疑問が浮かび上がる。これらは実現可能だろうか(つまり費用効率は適切か、副次的な悪影響をもたらさないか)。また、これらはどの程度の資金を創出できるのか。著者らおよび他の研究者らは、CTTが実現可能であることを他文献で既に明らかにしている(1.2)。本研究では、適切なCTTの税率を算出する。つまり多額の資金を生み出すのに十分高いと同時に、基本的な市場の動きを変えずに済む低さに設定された税率を算出する。またCTTが一国・一地域単独で単一の主要通貨に課税される場合(ドル、ユーロ、円、ポンド)と、これらのうち複数の通貨に協調して課税される場合の税収を見積る。

1 課題および前提

CTTは、個々の外国為替取引に課される定率税で、外国為替市場で売買を行う取引業者に課税され、金融上の清算、決済システムにおいて徴税される。外国為替の取引業者とは、ビッド(買値)とアスク(売値)の為替レートを提示し、要求に応じてその為替レートまたはそれより条件のよい為替レートで通貨を取引する金融機関のうち、大規模なグロス決済システムまたはネット決済システムに直接アクセスのある機関である。外国為替の取引業者は、他の取引業者または取引業者ではない顧客と取引を行う。

CTTは概念的にはトービン税(Tobin Tax, TT)を継承している。徴税の仕組み(金融決済システムにより徴税する)および税基盤(銀行間の外国為替市場)については、両者は全く同じである。しかし両構想の目的と税率は互いに異なる。TTは、国境を越えた資本の流れを抑制し、それにより金融政策を強化し、為替相場の危機を防止または管理することを目的としていた。TTの税率は、外国為替市場の動きを変えるために高く設定されることが提案されていた。これとは対照的に、CTTは市場の動きを妨害することなく資金を創出することを目的としている。このため、CTTの税率は低く設定される。

CTTおよびTTからの税収の見積は過去にも行われている。その結果を3.3の表3にまとめた。私達が実施した見積も含め、これらの数字を見積もる際の問題は、税が導入された場合に外国為替の取引量がどの程度縮小するかを予測することである。過去の研究ではこの数値を推測していた。本研究では、以下のようにこの当て推量を排除することができた。

1.1 CTT導入後の取引量

CTTは導入されていないため、導入の結果起こりうる取引量の減少を直接測定することはできない。しかし、CTTは実質的にはビッド/アスク スプレッド(取引業者が提示するビッドとアスクの為替レートの差)に相当するものである。両者とも外国為替取引を行う上で発生する直接費用の一部である。CTTはスプレッドを上昇させることにより外国為替市場に影響を与える。このため、CTTがどのように取引量に影響するかを予想するには、取引量がスプレッドの変化に対して通常どのように反応するかを測定すればよい。

この測定を1986~2006年における取引業者のドル/円スポット市場で行った(付録A)。この結果、スプレッドが1%上昇すると取引量が0.43%減少することが分かった。経済専門家の言葉を使うと、スプレッドに対する外国為替取引量の弾力性は-0.43である。

CTT課税のために一対の通貨ペアの市場におけるスプレッドが上昇した場合に、取引が他の市場に移転される可能性があるか否かについても調べた(付録A.2)。しかし、円のスプレッドと比較した場合の相対的なユーロやポンドのスプレッドの減少が、ドル/円市場における円の取引量の減少と関連していたという結果は認められなかった[2]。

1.2 脱税

弾力性は外国為替取引に対する通常の需要を測定するもので、ここには脱税は反映されない。

CTTが大規模な金融、外国為替決済システム(多通貨同時決済(Continuous Linked Settlement, CLS)銀行や広範囲に普及しているSWIFTなど)によって徴税される場合、CTTを回避することは困難かつ無益であることは、学者、官僚の間で認識されてきている(例えば Landau (2004) 参照)。著者ら、ならびに他の研究者は、どの外国為替商品が使用されようとも、どこでどのように取引が行われようとも、同じことがいえることを過去の研究で明らかにしてきた(Hillman, Kapoor, and Spratt (2006); Schmidt (1999, 2000, 2001); Spratt (2006))。

外国為替取引の多くが、決済される前に相殺されてしまい課税されないのではないかと懸念する声もある(例えばNissanke (2004))。また、非公認、非課税の新たな決済システムが出現するのではないかという声もある(例えばLandau (2004))。しかし、前述の出典を注意深く読めばこのような懸念の必要はないことが分かる。グロス決済、ネット決済、公式、非公式、多国間、二国間にかかわらず、全ての金融、外国為替決済システムでは、その運営の過程で個々(「グロス」)の取引まで遡って追跡、照合が行われているからである。また、オンショアであろうとオフショアであろうと、これらの取引全てには、個々の取引で使用される通貨を発行している国の中央銀行に開設された口座が必要となる。さらに全ての取引では、SWIFTにより開発され中央集権的に運営されているメッセージ付きネット決済システムが共用されている。これら全ての決済システムは、各中央銀行により監督、統制されている。これらに代わる決済業務を確立することは、変則的で独自仕様のシステム、技術が使用されていた30年前に戻ることであり、CTTを支払うよりもはるかに費用がかかりリスクが高くなる。

1.3 税収を見積もる際の前提

CTT税収を見積もるにあたり、以下を前提とする。

- 取引業者のスプレッドにはCTTの税率全てが反映される。

- CTTは伝統的な外国為替市場(具体的にはスポット、アウトライトフォワード、スワップ市場)に課税される。

- 脱税が行われていない。

- 全ての通貨ペア、外国為替商品について、スプレッドに対する外国為替取引量の弾力性は-0.43である。

上記の第一、第二の前提は保守的である。まず取引業者は、小売のスプレッドおよび非金融のスプレッドを広げることにより、税の一部を取引業者ではない顧客に転化する可能性が高い。このため、想定しているほど取引業者に対するスプレッドが広がらない可能性がある。次に、決済の際に個々の取引から税が徴収される場合(それ以外に実現可能な方法はない)、同税は取引所で店頭取引されるデリバティブおよび外国為替商品を含む、非伝統的な外国為替市場にも当然課税される[3]。この非伝統的市場は巨大である。

最後の前提は単純化したものである。スプレッドに対する取引量の弾力性は、おそらく市場により異なるだろう。しかしこれは重要ではない。私達は全ての市場において取引量の弾力性を(絶対値)-1に増やし、私達が計算した税収の見積が取引量の弾力性にどの程度影響されるかを確認した。この結果、弾力性が-1の場合でも見積もった取引量は10%しか減少しないことが分かった。

私達はCTTの税率を0.5ベーシスポイント(0.005%)と設定することを提案する。この場合、第一の前提に基づくと、取引業者のスプレッドは1ベーシスポイント上昇することになる。その理由は、スプレッドが通貨の購入と売却両方の価格を含むためである。為替新聞や取引契約に記された為替レートは、買い相場と売り相場の中間価格である。このため、通貨を購入するために取引業者に連絡した者は、取引業者にスプレッドの半分を支払う。同様に、通貨を売る者はスプレッドの半分を支払うのである。一方、誰かが通貨を今月購入し次の月に売却するなど、「往復」の投資を行う場合に2回の取引にかかる費用が、全スプレッドである。CTTが施行されると、取引業者は通貨の購入、売却の各取引について税全額を支払う。つまり、各取引の費用は、課税前のスプレッド半分にCTTを足した額となる。取引業者は通貨の購入、売却両方を行うため、購入価格と売却価格を含めた課税後のスプレッドは、CTTの税率の2倍分上昇することになる[4]。

以下に説明する見積は、2007年4月時点の外国為替市場に基づいて計算したものである。これは、国際決済銀行(Bank for International Settlements, BIS)がまとめた最新の外国為替に関するサーベイの月である(BIS, 2007)。

2 CTTの税率

CTTの税率として望ましいのは、外国為替市場を妨害することなく多額の資金を創出できる税率である。この税率を正確に特定する方法はない。しかし実務的見地から言えば、課税後のスプレッドは近年のスプレッド値の範囲内に十分収まり、取引量が極端に減少しない程度である必要がある。

スプレッドの平均および変動性は、通貨市場全体にわたり大きく異なっている(表1)。このため、各通貨ペアまたは外国為替商品に、異なるCTT税率を設定するのがふさわしい。しかし、全ての市場において定率を採用することにより、望ましくない市場間の取引活動を避けることができる。

表1:外国為替のスプレッドおよび取引量

|

市場 |

平均スプレッド[e] |

標準誤差[f] |

変動係数[g] |

取引量[h] |

取引量の割合 |

|

ドル/ユーロ |

2.95 |

1.14 |

0.30 |

201,600 |

0.52 |

|

ドル/円 |

3.39 |

0.95 |

0.23 |

95,280 |

0.25 |

|

ドル/ポンド |

2.59 |

0.83 |

0.25 |

86,640 |

0.23 |

|

加重平均 |

2.98 |

1.02 |

0.27 |

… |

… |

|

合計 |

… |

… |

… |

383,520 |

1.00 |

|

ユーロ/円 |

4 |

… |

… |

16,800 |

|

|

ユーロ/ポンド |

5 |

… |

… |

15,360 |

|

|

円/ポンド |

9 |

… |

… |

2,400[i] |

出典:(ユーロ、円、ポンドに対する)ドルのスプレッドはOlsen Financial Technologies(http://www.olsendata.com)。ドル以外のスプレッドはFX Solutions(http://www.fxsol.com)。取引量はBIS (2007, Table 4)。

2.1 近年のスプレッド値

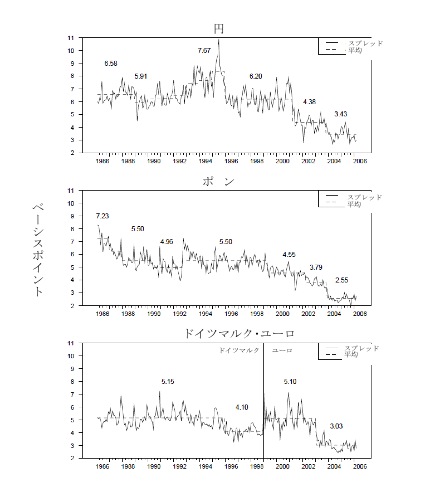

スプレッドは過去20年間(特に近年)、減少している(図1)。現在スプレッドは今までで最小となっている。取引、通信、決済の技術が向上し、取引量が多いことが原因であろう。

しかし、スプレッドは大幅に、しかも長期的に上がることもある。1992年にはポンド/ドル市場において平均スプレッドが0.54ベーシスポイントも上がり、この高いレベルが6年近くも持続した。1999年1月にはドイツマルク/ドル、ユーロ/ドル市場において、ユーロの導入に伴いスプレッドが1ベーシスポイント上昇した。この上昇は4年間継続した。円/ドル市場では、1989~1995年にスプレッドが着々と上昇し合計1.76ベーシスポイント上昇した。

図1:スプレッド

(対米ドル)

スプレッドの変動性は、通常「標準誤差」で測ることができる。標準誤差は、そのスプレッドの平均値からの平均偏差を示すもので、単位はベーシスポイントである。標準誤差の特徴は、平均スプレッドに標準誤差を足し、平均スプレッドから標準誤差を差し引くことにより、過去のスプレッド値の68%を含む範囲を限定できることである5。この範囲外にあるスプレッドは確率的に異例ということになる。過去5年間(2001年1月~2006年3月)における主要な通貨ペア市場全体の標準誤差の平均は、1ベーシスポイント強であった(表1)。標準誤差を平均スプレッドで割った数値が、「変動係数」である。過去5年間では、標準誤差の平均は平均スプレッドの27%であった。

以上から、主要通貨の市場におけるスプレッドは通常、約1ベーシスポイント変動し、まれにそれ以上変動する。また1ベーシスポイントかそれ以上上昇した状態は、長期間持続する。このため0.5ベーシスポイントのCTT導入によりスプレッドが恒久的に1ベーシスポイント上昇することは、近年の経験と同様ということになる。

ではCTTはどのように取引量、ひいては市場の流動性に影響するだろうか。

2.2 CTTと取引量

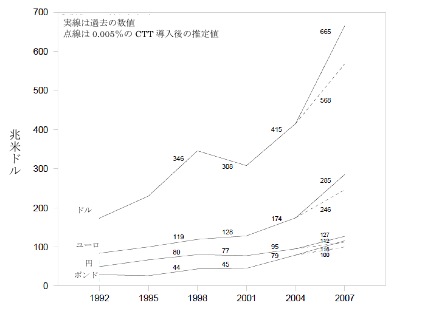

外国為替市場は取引量で見て世界最大の市場である。2007年の取引量は過去最高であった(図2)。私達の計算では、0.5ベーシスポイントのCTT導入により、外国為替の取引量は、取引に影響を与える他の要素全てを考慮に入れると14%減少する(計算方法については、3.1参照)。このCTTが2004年から導入されていたとしても、市場規模は全ての主要通貨において2007年には過去最大となっていたと予測できる。

外国為替市場は常に拡大しているわけではない。1998~2001年には、ドル市場、円市場はそれぞれ11%、4%縮小している。つまりドルの場合で見ると、上記で見積もった0.5ベーシスポイントのCTT導入による縮小規模に近い規模で縮小している。

これらの比較から、0.5ベーシスポイントのCTT導入が為替レートの動きや市場の流動性を妨害することは考えにくい。本研究では過去のスプレッドと取引量の共変動に基づき税率を決定し、税の導入による取引量の減少を見積もったわけであるから、これは当然の結論である。

図2:取引量

(他の全ての通貨に対し)

出典:BIS(2007, Table 1と3, 2007年4月の恒常為替レートにおける伝統的な市場)および年間取引日を240日とした著者らによる計算。

3 CTTによる税収の見積

ここでは0.5ベーシスポイントのCTTが各国・各地域単独でそれぞれ独立、独自にドル、ユーロ、円、ポンドに課税された場合の税収を見積もる。また、CTTが複数の通貨に協調して課税された場合(主要通貨全て、ドル以外の主要通貨全て、ユーロとポンドのみ)の税収を見積もる(表2)6。

3.1 計算

CTTからの税収は、税率(0.005%)× 税導入後の外国為替の取引量 となる。税導入後の取引量は、税導入前の取引量(v0)、スプレッドに対する取引量の弾力性(-0.43)、および税導入によるスプレッドの増加率(1.0/s、ここでs は平均スプレッドを示す)により決まる。

これら全てを統合し、以下の式を使用してCTTの税収(R0.5)を計算した。

前述したように、これらの見積がスプレッドに対する取引量の弾力性にどの程度影響されるかを確認した。例えば弾力性が(絶対値で)-0.43から-1に増加した場合、税収は10%減少すると見積もられる。

3.2 予想される税収額

0.5ベーシスポイントのCTTが、(他の通貨全てに対する)ドルの取引にのみ課税された場合、税収は年間122.9億米ドルとなる。また、円のみに課税されると55.9億米ドル、ポンドのみに課税されると49.8億米ドルとなる。

0.5ベーシスポイントのCTTを協調して主要通貨全てに課税すると、年間の税収は334.1億米ドルとなる。これはドルのみに課税される場合に比べ50.3億米ドルの増加に留まる。ほとんどの外国為替取引は主要通貨間で行われており、そのうちのほとんどがドルに関わる取引だからである。ドル以外の主要通貨全てに協調してCTTが課税される場合、212.4億米ドルの税収が得られる。ユーロとポンドのみに協調してCTTが課税される場合、165.2億米ドルの税収が得られる。

表2:0.5ベーシスポイントのCTTから得られる税収の見積額

(10億米ドル、年間)

|

通貨 |

税導入前の取引量[j] |

平均 スプレッド[k] |

1.0/平均 スプレッド |

税導入後の取引量[l] |

税収の 見積額[m] |

CTTをドルに課税…

|

ドル |

664,855 |

2.98 |

0.34 |

567,653 |

28.38 |

…および他の主要通貨全てに課税。

|

+ユーロ |

+83,448 |

4.48 |

0.22 |

+75,554 |

+3.78 |

|

+ポンド |

+13,560 |

9 |

0.11 |

+12,919 |

+0.65 |

|

+円 |

+12,636 |

9e |

0.11 |

+12,038 |

+0.60 |

|

合計 |

774,499 |

… |

… |

668,164 |

33.41 |

CTTをユーロに課税…

|

ユーロ |

285,048 |

3.17 |

0.32 |

245,825 |

12.29 |

…およびポンドと円に課税。

|

+ポンド |

+100,200 |

2.78 |

0.36 |

+84,689 |

+4.23 |

|

+円 |

+107,916 |

3.39 |

0.29 |

+94,459 |

+4.72 |

|

合計 |

493,164 |

… |

… |

424,973 |

21.24 |

CTTを円に課税。

|

円 |

127,116 |

3.59 |

0.28 |

111,811 |

5.59 |

CTTをポンドに課税。

|

ポンド |

115,560 |

3.08 |

0.32 |

99,659 |

4.98 |

出典:BIS(2007, Table 1, 2007年4月の恒常為替レートにおいて, およびTable 3)ならびに本論文の表1。

表3:過去に算出されたCTT税収の見積額

|

出典 |

税率[n] |

税基盤[o] |

取引量の補正 |

見積額[p] |

|

Felix and Sau (1996) |

25 |

世界 1995 |

|

300 |

|

Frankel (1996) |

10 |

世界 1995 |

|

166 |

|

Nissanke (2004) |

1~2 |

世界 2001 |

|

17~31 |

|

Spratt (2006) |

0.5 |

世界 2004 |

|

24 |

3.3 過去に算出されたCTT税収の見積との比較

10年前に提案されたCTTの税率は、現在のものよりはるかに高かった(表3)。これは初期の提案者がCTT(当時は「トービン税」と呼ばれていた)を、税収を創出するとともに外国為替市場を規制する手段と捉えていたことに一因がある。また、当時の提案者らは取引業者のスプレッドがどれほど狭いかを理解していなかったことも一因となっている(Tobin, 1996)。

過去に算出されたCTTの見積額は、提案された税率と税基盤がそれぞれ異なるため、さまざまである。各見積では、その時点で最新のBIS外国為替に関するサーベイを使用している。またこれらの研究では、取引量の変化に影響するさまざまな要素が考慮されている。この中には、取引される場所で徴税されると想定しているか、または決済システムにおける徴税の性質について誤解しているために、脱税される取引量を減じているものもある。これら全ての見積における、税によるスプレッドの上昇を原因とする取引量の減少は、推測に基づいているに過ぎない。

今回の私達の見積は、考え方の上ではSpratt (2006) の見積に最も近い。彼の合計見積額より私達の合計見積額が100億米ドル近くも高い理由は、彼が使用した情報が出された2004年から現在までの間に、外国為替市場が非常に大きく成長したからである。また、それほど重要ではないがこの違いが生じた一因は、使用した税基盤(彼は全ての通貨を含めたが、私達は主要4通貨のみ含めた)および弾力性(彼は暗に弾力性を-0.11と想定した(表3の脚注d、e参照)が、私達はドル/円市場の弾力性を-0.43と見積もった)が異なるためである。また、一日の取引高から一年間の総計を求める際の前提が異なっている(彼は年間の取引日が休暇なしの260日と想定し、私達は年間の取引日を240日と想定した)。

3.4 他の資金源から得られる収入との比較

他にも新たな潜在的資金源は存在する(表4)が、これら全てがCTTと同等の資金源というわけではない。国際金融ファシリティ(International Finance Facility, IFF)および予防接種のための国際金融ファシリティ(International Finance Facility for Immunisation, IFFIm)は、新たな収入を創出するわけではなく政府開発援助(ODA)の通常の流れを前倒しにするもので、2010~2015年にピークを迎える。政策の変更がなければODAは2020年以降、前倒しされた額と比例して、通常のレベルより減少する。また、IMFによる開発のための特別引出権(SDR)発行は、おそらく一回に留まるだろう。

航空券税やIFFImなどの新たな収入源のいくつかは、既に進行中である。前者はパイロットプロジェクトとしてフランスで、後者は本来のIFFの専門分野バージョンとして実施されている。これらの収入については、必然的に推論となってしまう他の収入源より信頼性のある見積ができるだろう。航空券税からの税収は2億米ドル、IFFImからの収入は40億米ドルで、いずれも新たな収入源の中では少ない部類に属するが、他の政府がこれらの仕組みに参加すれば、収入ははるかに増額できる。炭素税の税収は税率によって年間1,300億~7,500億米ドルと見積もられ、潜在的な税収としては圧倒的に最大である。しかし、炭素税は炭素排出を抑制することも目的としているため、税収の多くは影響を受ける産業や労働者のために使用される可能性がある。

表4:他の資金源から得られる収入の見積

|

手段 |

税率 |

基盤 |

特徴 |

見積額[q] |

|

航空券税[r] |

€4(エコノミー) ~ €40(ビジネス) |

フランス |

|

0.200 |

|

炭素税[s] |

$0.05~0.35 /USガロン |

世界 |

|

130~750 |

|

グローバル 宝くじ[t] |

… |

世界 |

|

6 |

|

IFF[u] |

… |

出資 |

|

50 |

|

IFFImf |

… |

出資 |

|

4 |

|

SDRg |

… |

IMFが発行 |

|

25~30 |

4 通貨取引税の利点

CTTは、開発その他の世界的プロジェクトに使用する資金を創出する、実現可能で新しい収入源である。著者ら、ならびに他の研究者らが行った過去の研究から、CTTの実施方法は分かっている。また今回の研究から、CTTが年間最低330億米ドルの、独立、安定した世界的な税収を創出できることも分かった。この見積で使用した伝統的な外国為替市場より実際の税基盤ははるかに大規模であると考えられるため、これは控えめな見積額である。

私達は0.5ベーシスポイントのCTTの導入(これにより主要通貨市場のスプレッドは1ベーシスポイント上昇する)により、取引量は14%減少すると見積もった。CTT導入後のスプレッドおよび取引量は、近年経験されたスプレッドおよび取引量の範囲内に十分収まる。

通貨取引税は、2002年のモンテレー国連開発資金会議、およびその後国連と「開発資金のための連帯税に関するリーディンググループ」により求められてきた新たな資金源の中で、最も即時に実施できる有効な資金源と考えられる。

A CTT導入後の取引量の予測

CTTの導入による外国為替の取引量の減少率を予想するため、計量経済学の回帰分析を用いてドル/円市場のスプレッドに対する取引量の弾力性を推定した。CTTは機能的には外国為替市場のスプレッドに相当するため、これは理にかなった方法である。以下の項では回帰データおよび回帰モデルを概説する。詳細な解説は近々発行する。

A.1 データ

本論文の回帰分析および記述的分析では、月次データを使用した。月次データはスプレッドと取引量の長期的関係を示す。予測不可能な取引は、非体系的、一時的であり、月間などの長期間に相殺される傾向にあるため、予想通りの取引量および予想外の取引量を区別する必要はない(Hartmann, 1998)。経験的な慣行では、ニュースをきっかけとする予測不可能な取引量は平均するとゼロとなると見なされている。

ここで使用したスプレッド、為替レート、および為替レートの変動率は、1986年2月~2006年3月のスプレッドに関する取引日ごとの観測値を月次集計したものである。出典はOlsen Financial Technologies(http://www.olsendata.com)である。取引量に関するデータ(こちらも出典はOlsen Financial Technologies)は、各月のロイターの「ティック」を合計したものである。これはスプレッド見積の頻度、つまり取引業者が提示したスプレッドを変更する回数である。この数値は、日次の、または頻度の低い取引量の、世界的取引量に代わって使用することのできる数値である(Demos and Goodhart, 1996; Hartmann, 1998)。これらのデータを使用した方が、Nikkei Economic Electronic Databank System(NEEDS)(http://www.nikkeieu.com/needs/pdf/needs_guide.pdf)出典の日本のブローカーによる日次のスポット取引に関するデータを使用するより、正確に分析できた。日本の輸出、輸入に関する月次データおよび日本の四半期毎のGDPも、NEEDSから引用した。GDPデータは月次データを得るため手を加えた。輸出および輸入をGDP比率で表わすためである。

A.2 回帰モデル

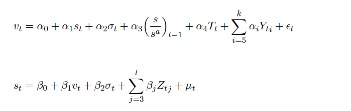

CTTの税収を見積もるために主に関心を寄せていたのは、取引量に対するスプレッドの影響である。しかし逆の影響、つまりスプレッドに対する取引量の影響について、多くの著述がある。双方向の影響を計算に入れるために、二式の連立方程式から成る回帰モデルを作成した。私達はこれをWinRATS6.20ソフトウェア(http://www.estima.com)を使用して、累次積分の3段階最小2乗法(3SLS)により見積もった。

下記の方程式(1)には、取引量に対するスプレッドの影響が含まれる。また取引量は、為替レートの変動率および、Black (1991) に従い他の通貨市場のスプレッドならびに物品、サービスの貿易にも影響される。

下記の方程式(2)はスプレッドに対する取引量の影響を表すもので、Hartmann (1998) から採用した。

完全な回帰モデルは以下のとおりである。

(1)(2)

ドル/円市場における取引量

ドル/円市場におけるビッド/アスク スプレッド

ドル/ポンド市場またはドル/ユーロ市場のビッド/アスク スプレッド

円の為替レートの変動率

日本における輸出、輸入のGDP比率の合計

ダミー、トレンド、左辺のラグ付変数

回帰誤差

YおよびZ以外の変数は全て、各変数の自然対数で表している。つまり各係数は弾力性である。特に、統計的に有意と分かったα1(=-0.43)は、スプレッドの変化に対する取引量の弾力性を示す。

参考文献

Addison, T. and A. R. Chowdhury (2004). A global lottery and a global premium bond. In A. B. Atkinson (Ed.), New Sources of Development Finance, Chapter 8. Oxford University Press.

Aryeetey, E. (2004). A development-focused allocation of the Special Drawing Rights. In A. B. Atkinson (Ed.), New Sources of Development Finance, Chapter 5. Oxford University Press.

BIS (2005, March). Triennial central bank survey of foreign exchange and derivatives market activity in 2004. Statistical report, Bank for International Settlements, Basle.

BIS (2007, September). Triennial central bank survey of foreign exchange and derivatives market activity in April 2007: Preliminary global results. Statistical report, Bank for International Settlements, Basle.

Black, S. W. (1991). Transactions costs and vehicle currencies. Journal of International Money and Finance 10, 512-526.

Cooper, R. N. (1998, April). Toward a real global warming treaty. Foreign Affairs 77 (2), 77.

Demos, A. A. and C. A. E. Goodhart (1996). The interaction between the frequency of market quotations, spread and volatility in the foreign exchange markets. Applied Economics 28 (3), 377-386.

Felix, D. and R. Sau (1996). On the revenue potential and phasing in of the Tobin tax. In M. ul Haq, I. Kaul, and I. Grunberg (Eds.), The Tobin Tax: Coping with Financial Volatility, Chapter 9, pp. 223-254. New York and Oxford: Oxford University Press.

Frankel, J. (1996). How well do markets work: Might a Tobin tax help? In M. ul Haq, I. Kaul, and I. Grunberg (Eds.), The Tobin Tax: Coping with Financial Volatility, Chapter 2, pp. 41-82. New York and Oxford: Oxford University Press.

Hartmann, P. (1998). Do Reuters spreads reflect currencies’ differences in global trading activity? Journal of International Money and Finance 17, 757-784.

Hillman, D., S. Kapoor, and S. Spratt (2006, December). Taking the next step: Implementing a currency transaction development levy. Technical report, Stamp Out Poverty, Commissioned by the Norwegian Ministry of Foreign Affairs.

IFFIm (2007, July). http://www.iff-immunisation.org.

Jouanneau, D. (2006, 28 February). Why that Paris trip will cost a little more. Globe and Mail Online http://www.theglobeandmail.com/.

Landau, J.-P. (2004, December). Report to Mr Jacque Chirac, President of the Republic. Technical report, Working Group on New International Financial Contributions.

Mavrotas, G. (2004). The international finance facility proposal. In A. B. Atkinson (Ed.), New Sources of Development Finance, Chapter 6. Oxford University Press.

Nissanke, M. (2004). Revenue potential of the currency transaction tax for development finance. In A. B. Atkinson (Ed.), New Sources of Development Finance, Chapter 4. Oxford University Press.

Sandmo, A. (2004). Environmental taxation and revenue for development. In A. B. Atkinson (Ed.), New Sources of Development Finance, Chapter 3. Oxford University Press.

Schmidt, R. (1999, March). A feasible foreign exchange transactions tax. http://www.nsi-ins.ca/english/pdf/tobin.pdf.

Schmidt, R. (2000). A feasible foreign exchange transactions tax. In W. Bello, N. Bullard, and K. Malhotra (Eds.), Global Finance: New Thinking on Regulating Speculative Capital Markets, pp. 215-238. London and New York: Zed Books.

Schmidt, R. (2001). Efficient capital controls. Journal of Economic Studies 28 (3), 199-212.

Spratt, S. (2006, July). The Tobin tax in the 21st century: Financing development and promoting international financial stability. Technical report, New Economics Foundation, http://www.currencytax.org/files/policy_papers/spratt2006.pdf.

Tobin, J. (1996). Prologue. In M. ul Haq, I. Kaul, and I. Grunberg (Eds.), The Tobin Tax: Coping with Financial Volatility, pp. ix-xviii. New York and Oxford: Oxford University Press.

[1] 2002年にメキシコのモンテレーで開催された国連開発資金会議には、50カ国以上の首脳と200名以上の大臣、および国連、国際通貨基金(IMF)、世界銀行、世界貿易機関(WTO)の首席が出席した。同会議において新たな開発資金源の探求が開始された。この活動は、公式には国連経済社会局(http://www.un.org/esa/ffd/)が、非公式には「開発資金のための連帯税に関するリーディンググループ」(http://www.innovativefinance-oslo.no/)に参加する40カ国以上の政府が主導している。

[2] ユーロのスプレッドの係数は統計的に有意ではなかった。一方、ポンドのスプレッドの係数はわずかに有意であったが、記号が「逆」であった。つまりポンドのスプレッドが減少した際、円の取引量がわずかに増加した。

[3] この点はHillman et al. (2006, p.24) が指摘している。

[4] この点は、クライド大学のアンソニー・クルーニーズ・ロス教授にご指摘いただいた。

[e] 単位はベーシスポイント。データを入手できた昨年2005年4月~2006年3月の平均値。

[f] 2001年1月~2006年3月のスプレッドの変動性を示す。単位はベーシスポイント。

[g] 標準誤差÷2001年1月~2006年3月の平均スプレッド。この計算に使用した平均スプレッドは5年間の平均であるため、表中に示した数値とは異なる。

[h] 単位は10億米ドル/年。BISが報告した2007年4月の一日平均に基づく。1年の取引日を240日と想定。

[i] 1.36 × 7.4として計算。後者は2004年4月の数値(BIS, 2005, Table E.7, 日本および英国で取引された額の合計)。前者は2004~2007年におけるドル/円、ユーロ/円の取引量増加率の平均。

5 これは過去のスプレッド値が「正規」分布に近似している場合である。

6 CTTは、清算、決済機関により徴税される。これらの機関では、ネット決済システム、最終決済システムにかかわらず、2通貨および個々の取引の金額が照合され処理される。このため、CTTは「通貨ペア」に対して課される。例えば、CTTは円とドルに関わる購入または売却に対して一度徴税され、それとは別にポンドとドルに関わる購入または売却に対して再度徴税される。

[j] 他の通貨全てに対する取引。二重計算の除去のため、表1の当該通貨ペア市場の取引量はこれより少ない。

[k] 表1に示した通貨ペア市場のスプレッドおよび取引量から概算。

[l] 計算については3.1参照。

[m] 計算については3.1参照。

e 仮定数値。

[n] 単位はベーシスポイント。

[o] 年は各研究で使用されたBIS外国為替に関する中央銀行サーベイの年を示す。

[p] 10億米ドル、年間。

d 出典から推定。Nissanke (2004) は、税率1ベーシスポイント、2ベーシスポイントの税の導入により、取引量がそれぞれ5%、15%減少すると想定している。この論文が発行された時期、ドルの通貨ペア市場の平均スプレッドは3.79ベーシスポイントであった。税率1または2ベーシスポイントで税が導入されると、スプレッドがそれぞれ2または4ベーシスポイント(つまり53%または106%)上昇することになる。このため出典から推定される弾力性はそれぞれ、ln (0.95) / ln (1.53) = -0.12、または ln (0.85) / ln (2.06) = -0.23 となる。

e 2004年の平均スプレッドを使用し出典から推定。

[q] 10億米ドル、年間。

[r] Jouanneau (2006)。

[s] Cooper (1998), Sandmo (2004)

[t] Addison and Chowdhury (2004)

[u] Mavrotas (2004)

f IFFIm (2007)

g Aryeetey (2004)