昨日(6月14日)の日経新聞朝刊の一面トップは「円安 98年危機以来の水準 一時135円台前半」との大見出し(注1)。記事は「…金融不安で『日本売り』に見舞われていた1998年以来、約24年ぶりの円安・ドル高水準に逆戻りした」と続きます。

●24年ぶりの円安、異次元の金融緩和による破綻の着地点見えず

1998年と言えば、日長銀や日債銀が破綻した年ですが(前年には拓殖銀行、山一証券が破綻)、この金融危機の処置を間違えれば日本発の「世界金融危機の引き金になる」のではないかという恐怖が当時の関係者にはあったようです。大蔵省(当時)の担当官であった故志賀櫻氏が著書『タックス・ヘイブン』(岩波新書)で顛末の一端を描いています。

80年代のバブル経済の最終的破綻が同年に現れ、日本売りともいえる円安に見舞われました。今度の超円安は異次元の金融緩和による破綻の現れとも言えますが、いまだ最終着地点を見出すことができません。まだまだ円安相場が続きそうだからです。

●為替相場を決める3要素:ファンダメンタルズと投機筋

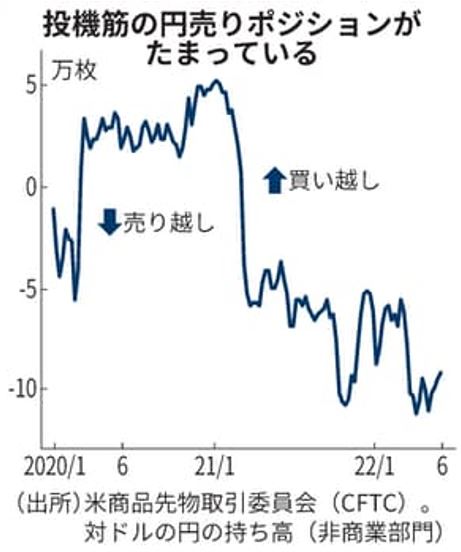

ところで、為替相場を決めるのは、次の3要素です。①貿易、②金利差、③ヘッジファンドなど投機筋(池田雄之輔『円安シナリオの落とし穴』日経プレミアシリーズ (注2))です。この間マスコミではもっぱら①と②でしか円安を説明していません。ところが、この2か月ほどで20円も急激に円が下落した理由としては、投機筋による仕掛けしか考えられません。

というのは、物価や経済状況からみた円の理論値は110円前後という試算が出されています(注3)。これは経済のファンダメンタルズである①と②で見ると110円前後になる、ということを意味しているのではないでしょうか。だが実勢は135円前後なので、それを説明するには投機マネーの存在ということになります。では、投機マネーはどれだけ動いたのかと言いますと、上記池田本から類推するに数十兆円規模(!)のお金が動いていると思われます。

●投機筋が狙い撃ち「サンキュー、ミスタークロダ」

ところが、ようやく一昨日(13日)の日経電子版に投機筋を分析した記事が載りました(注4)。その手法は、低金利通貨(円)を売って、高金利通貨(ドル)を買う「キャリー取引」です。この取引は円高になってしまうと損失を出しますが、日銀・黒田総裁が円安を確約したのも同然の政策を取っているので、盛んに行われるようになっているのです。このほかに、円安が進めば進むほど利益が上がる空売りを仕掛けているヘッジファンド等も当然存在するでしょう。

米国はじめ欧州でもインフレ対策のために金利アップを実施する、またはしようとする中で、一人日本だけが金融緩和を続けると宣言し、「円安は日本経済にとってプラスだ」などと誓ったので、円安を回避できなくなったのです。かくして「投機筋が安心して円売りを仕掛けられている」状況となり、「インフレを巡り世界の市場が動揺に包まれる中で、円を売る取引が利益を生む確実性の高いトレードと捉えられており、投機筋に狙い撃ちにされている格好だ」と記事は述べています。

かくて「…国際通貨投機筋が円安で大もうけの話は市場内に拡散され、…『日銀は永遠のハト派』『サンキュー、ミスタークロダ』との声」(4月14日付日経電子版・コラム「豊島逸夫の金のつぶやき」)が為替市場であふれているようです。

●生活難を招く円安をどう止めるか? 通貨取引税が有効 G7サミットでも議論を

この円安の結果、大いに困るのは物価高に喘ぐ私たち庶民です。この間生鮮食料品は12.2%のアップ、電気代は21%アップというように、家計にとって不可欠なものの価格が高騰しています。一方4月の実質賃金は 1.2%減少しており、また年金もこの4月より目減り傾向となりました。

何よりもこの円安を食い止めなければなりませんが、基本的には日銀・政府の異次元金融緩和政策(量的緩和やマイナス金利など)を修正し、正常化していくことでしょう。こうした基本政策のレールの上に、短期的、中期的取り組みを進めることです。

超短期的には「円買いドル売り」の為替介入を行うことでしょう。しかし、これだけでは投機筋に打ち勝てませんので、通貨取引税検討と併せてアナウンスすることです。2016年3月中国の人民銀行(中央銀行)の周小川総裁は突如、トービン税(通貨取引税)導入を検討すると公表し、世界を驚かせました。当時人民元の下落圧力が強まり投機筋の仕掛けに歯止めをかけるべく当局が為替介入を行ったのですが、その分外貨準備金が相当減少してしまい、これを防ごうとしてのトービン税検討というアナウンスメントでした。

よく通貨取引税導入は一国では無理だと言われていますが、超々低率の税率を課すのであれば--例えば税率0.0005%(1億円の取引に500円の課税)--金融関係者の反対も一定避けることができます(投機筋が20兆円の円売りを行えば1億円の税収に)。重要なのは、政府が投機筋の仕掛けは許さないという強い意志を示すことです。

来年は日本が議長国となるG7サミットが広島で開催されます。日本政府としては円安阻止のため投機マネーを抑制する通貨取引税とは別に、コロナ・パンデミックや飢餓対策のための国際連帯税としての通貨取引税の共同実施を呼びかけるべきです。コロナ禍やウクライナ戦争による食料危機=飢餓人口の増加という事態に対し、途上国・貧困国への資金支援はいくらあっても足りないからです。

(注1)【日経】円安、98年危機以来の一時135円台前半 競争力低下映す

(注3)【日経】円下落 理論値より大幅安