●超円安要因は日米金利差を利用したヘッジファンド等投機筋の円売り攻撃

●日銀の大規模金融緩和と国家財政の立て直しの前に、為替介入とトービン税準備が必要

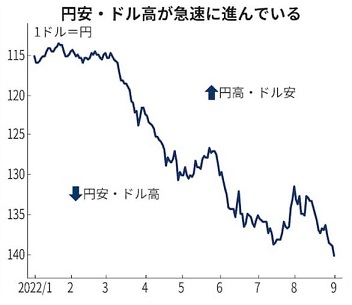

1、円安による物価上昇はこれからが本番

7月19日に放映されたBS-TBSの『報道1930』で元日本銀行理事の早川英男氏は次のように発言していました。「…物価が上がるのはこれからなんです。今までの物価上昇は原油高とか、小麦が上がったりの影響で、この最近の円安が物価に表れるのは夏から秋くらい。今の物価上昇は1ドル120円くらいの円安の分。その後の分はまだまだ全然反映していない。物価はこれからまだまだ上がる」(注1)。

実際、帝国データバンクの調査によれば、「今年8月末までに計2万品目が値上げされ、10月は単月で最多の6532品目の値上げ計画が明らかになった。CPI(消費者物価指数)の上昇率は今秋に3%を超えるとの予想もある」(注2)とのことです。

食料品値上げはもとより、電気代も東京電力では、13カ月連続の値上げで、標準的な家庭の1カ月当たりの料金は8月に比べて8円高くなり9,126円となります。これに加えてガス代も上がっていくでしょうから、今年の冬は厳しくなりそうです。

2、インフレは預金を減らし、税金を取られるのと同じ>拡大する格差

少々のインフレがあっても、連動して賃金や年金が上がっていけばよいのですが、日本の場合そうはなっていませんので、生活レベルが実質的に低下してきています。さらに私たちのなけなしの預金も物価上昇分だけ価値が減少していきます。

一方、インフレで得するのは借金をしている側です。どれだけ物価が上がっても、返済する金額に変化はないので、借金の実質的な負担は物価上昇分だけ軽減されます。では国内で一番借金を背負っているのは誰かというと、1000兆円を超す負債を有する政府です。「つまり、インフレが進むと国民の預金から政府に所得が移転するので、これは国民の預金に税金をかけ、政府債務の返済に充てたことと同じになる」(注3)という訳です。

もっとも借金を負っているものが得をするとしても、最終的に破綻する可能性もあるわけで、救済されるわけではありません。今回のインフレで最も得をするのは、ドル通貨とドル建て有価証券を持っている大企業や富裕層でしょう。彼らは為替差益でただ寝ていても儲けを得ることができるのです。かくて、物価高に喘ぐ一般勤労者・年金生活者や価格の転嫁できない中小企業と大企業や富裕層との格差が一層拡大していくことになります。

3、金利を上げることができない日銀、第2波の国債攻撃の標的に

インフレを抑制する手段の一つは中央銀行(日銀)による金利アップ政策(金融引き締め)です。日本のインフレの最大の要因は円安による輸入品価格の上昇にあり、そしてこの円安は米日の金利差を要因としているのですから、二重の意味で日銀は利上げが待ったなしの政策であるはずです。ところが、日銀・黒田総裁は大規模金融緩和を続けると言明し、10年もの国債金利まで0~0.25%に強引に抑え込んでいます(YCC/イールド・カーブ・コントロール)。

インフレに備え主要国が軒並み政策金利を上げているのに、なぜひとり日本だけ金融緩和を続けているのでしょうか。それは、次の二つの理由によります。1)日銀の保有する莫大な国債の価格が下落し、日銀が債務超過になる恐れ(日銀当座預金への利払いを含む)、2)国の一般会計歳出での公債利払いが飛躍的に増加し満足に予算がたてられなくなる恐れ、があるからです。

要するに日本政府は莫大な借金(国債発行)による予算で国を運営し、その国債を実質的に日銀に買わせ、かくて政府も日銀も借金で首が回らなくなる状況になりつつあるのです。YCC政策などはほとんど金融政策の禁じ手であり、なのにそれを使わざるを得ない事態となっています。

8月末のジャクソンホール会議でパウエル米連邦準備理事会(FRB)議長が「(インフレを抑え込むための金融引き締めを)やり遂げるまでやり続けなければならない」と講演。これを受けて外国為替市場では円相場は24年ぶりの安値である1ドル=140円台に急落することになりました。これで息を吹き返したのが、日本の国債価格下落に賭けるヘッジファンドの国債売りが再びはじまりました。かくして外国為替市場では投機筋による二重の円安攻撃が行われることになりました。

4、提案:円安攻撃を食い止めるために為替介入とトービン税を

米国の金融引き締めはいつまで続きそうかと言うと、「FRB高官には2023年いっぱいは利下げに転じないとの見方が出ている」とのことです。なのに、日銀がこのまま金融緩和を続けることになれば、ますます金利差が広がり、日本のインフレがいっそう高じてきます。

では、この円安を食い止めるにはどうすればよいか? 短期的には円買いドル売りの為替介入を行うことです。実際、日本政府は「97~98年には130円台でも円買い介入に動いていた」こともあり、「急激な円安が市場を混乱させるようなことになれば、当局の警戒モードも高まり、円買い介入に踏み切る可能性も出てきそうだ」と日経新聞は報じています(注4)。しかし、日本政府のドル保有(外為特会)にも限度があることから、ヘッジファンドが束になって一斉に円売りに出ると負けることも考えられます(1992年の英ポンド売りや1997年のタイ・バーツ売りのように)。

そこでトービン税(外国為替取引への課税)の出番で、上記為替介入とトービン税との合わせ技でヘッジファンド等の投機筋と対決することです。まず日本当局はトービン税導入を研究しはじめたというアナウンスメントを公表することです。中国の人民銀行が行った手です(注5)。最初は10ベーシスポイント(0.1%)課税という高い税率を公表することです。そして

実際為替取引税を導入する場合には、取引当事者の税を取られているとの意識を極力避けるための税率0.0001%(1億円の取引に対し100円の税収)で制度設計することです。

このような超々税率でも、年間1000億円(東京市場のみ)~3000億円(グローバル市場)の税収になります。これを感染症パンデミック対策資金として連帯税的要素として使用することが可能です。

この間再三述べてきましたが、為替相場を決めるのは、①貿易、②金利、③投機という3要素です。①と②は経済のファンダメンタルズによるものですから、これを改善するには時間がかかります。が、③は短期に対処しなければなりませんし、また政府が本格的に取り組めば対処することができます。要するに、国家はヘッジファンド等投機筋に付け込まれるような金融・財政政策をとってはならないということです。前者は大規模金融緩和であり、後者はもっぱら借金による財政運営のことです。

(注1)

【報道1930】ヘッジファンドトップが語る「日銀は必ず負ける」

(注2)

【日経新聞】円安でも動けぬ黒田、覚悟のパウエル 金融政策総点検

日米中銀、異次元の難局(上)

https://www.nikkei.com/article/DGXZQOUB239SQ023082022000000/

(注3)

【現代B】岸田首相もやっと危機感…政府の「インフレへの鈍感さ」が、これから引き起こすこと

https://gendai.media/articles/-/98963

(注4)

【日経新聞】円安はどこまで進む? 政策の日米差鮮明、節目は147円か

https://www.nikkei.com/article/DGXZQOUB020VY0S2A900C2000000/

(注5)

【ロイター】為替投機対策でのトービン税導入、研究段階=中国人民銀副総裁

https://www.reuters.com/article/g20-china-idJPKCN0WN09P

※写真とグラフは日経新聞より