来る6月6日に「第82回財務省・NGO定期協議」(注1)がありますが、当フォーラムからも財務省へ質問と提案を行います。ブラジルやフランス並びにグローバル・サウスが議論している国際課税に関しての質問等が主な内容となりますが、その前に「投機マネー」について一言。

■穀物価格の急騰がはじまっている>投機マネーが価格上昇を増幅

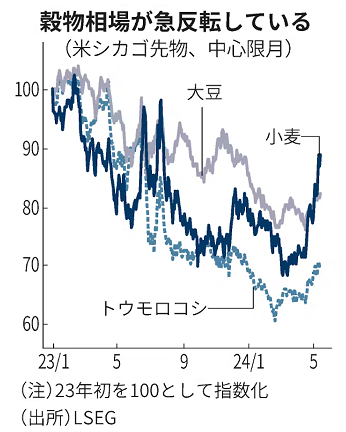

現在投機マネーに翻弄されているのが為替相場の超円安ですが、世界の穀物相場でも投機マネーの動向で小麦など穀物価格が急騰しています。前者については、下記の財務省質問の項目に入っているのでそれを見ていただくとして、後者については5月6日付日経新聞の「穀物相場が急反騰 霜害・洪水、市場の雰囲気が一変」という記事に詳細が述べられています(注2)。

記事の要旨は、(コロナ禍やウクライナ戦争で)高騰していた穀物価格も過去2年間穀物生産地で豊作であったので価格が低下してきた。しかし、今日ロシア、ブラジル等大生産地での異常気象により穀物相場が反騰しており、そのため投機筋が「…買い戻しを迫られている。相場の上昇圧力は長引く恐れがある」というもの。

驚くべきことに、価格低下の時期にヘッジファンド(投機筋)が「穀物で過去最大規模のカラ売りを仕掛けていた」ということです。小麦で見ますと、2022年3月7日トン当たり523.7ドルを付けていましたが、24年5月3日には222.7ドルまで下落してきました(「穀物等の国際価格の動向」農水省)。すると、下落幅のかなりの部分は投機筋の仕掛けによるのではないかと思われます。ところが、今や相場が反騰してきたため、売った分を大急ぎで買い戻さなくてはならなくなり、価格急騰として現れているというわけです。

今や私たちの生活は、超円安によるインフレ・物価高騰に苦しんでおり、今後さらに穀物価格高騰が拍車をかけそうです。

■財務省への質問と意見(案)

1、日本円はじめアジア通貨安を止めるための投機筋への対処方法について

今日のドル高により日本円はじめアジア通貨安が一段と進んでいる。このため国内ではインフレ・物価値上げが進行しており、低所得国では対外債務返済額が増大し、債務リスクが進行している。為替相場を決定するのは「①貿易、②(米国との)金利差、そして③投機」(池田雄之輔「円安シナリオの落とし穴」)の三要素だが、とくに短期間の上昇・下落は投機筋の仕掛けによる。日本円についていえば、円の理論値である「日経均衡為替レート」(日経新聞)は133円であり(購買力平価では90.82円)、この値は基本的に経済のファンダメンタルズを示す上記①と②の値であり、投機筋が20数円も押し下げていることになる。

ところで、円安の要因を構造的問題として貿易赤字を挙げるエコノミストもいるが、前年度(年間)赤字は5.9兆円。一方、ドル円の東京市場での為替取引量は「1営業日」で67兆円なので、貿易赤字が円安に寄与する割合ははるかに小さい。

短期的に為替相場を守るには、為替介入か金利を上昇させるしかなく、日本はじめ中国、韓国、インドネシア、マレーシアが為替介入を行っている。しかし、対外債務を抱える低所得国では為替介入を行う財政的余裕はなく、また金利の上昇も困難である。

以上から質問: 日本政府・財務省はかかる通貨安に苦しむアジア各国を糾合し、まずは投機筋に対抗するために協調介入を行う用意はないか? また、一時を凌ぐ協調介入だけでなく、絶え間ない投機筋の圧力からアジア各国及び日本を守るために、アジア共通金融取引税(為替取引税)を実施する用意はないか? 税収については、アジアの重債務国支援のための原資とすべき。

2、国際的に議論が高まっている「BEPS包摂的枠組み」の第3の柱としての国際課税への対応について

今年のG20サミット議長国であるブラジルが、財務相・中央銀行総裁会合で、「グローバル・ミニマム富裕税」を議題に挙げ、OECD/G20で合意されたBEPS包摂的枠組み(国際課税ルール)の2つの柱に続く第3の柱として位置づけるべきと主張し、サミット本番に提案するとしている。

また、フランス・ケニア・バルバドスを議長国とする「開発・気候・自然のための国際課税に関するタスクフォース(以下、TFと略)」が先のIMF・世銀春季総会の期間中に始動しはじめたが、同TFは化石燃料による汚染や金融取引への課税など5つほどの国際課税オプションを検討し、2025年のブラジルでのCOP30時に公表し、やはり第3の柱としてG20レベルで実施を提案する予定である。このTFには有志国が参加することになっているが、現在OECD・DAC(開発援助委員会)に属する国の参加はフランスとスペインにとどまっている。

コロナ・パンデミックや気候災害、そして債務危機に見舞われている途上国では、SDGsを達成する資金として4兆ドルを超えて不足していると言われている。先進国のODAでは圧倒的に足りず、期待する民間資金も低所得国等資金が必要とするところには届いていない。従って、国際社会は世界銀行やIMFなどIFIs(国際金融機関)の改革を通して、また共通の国際課税を通して、資金調達を行おうとしている。

後者につき、ブラジル提案やTF提案に関して相互に議論されることになれば、開発や気候対策のための新しい資金が、BEPS包摂的枠組み(国際課税ルール)の3つ目の柱として、グローバルな規模で創出される可能性が出てくる。

以上から質問: 日本政府・財務省は上記ブラジル提案やTF提案に関して、どのような見解をもっているか? 並びにTF議論につき、我が国では国際連帯税議論の経緯もあるのでこれに参加する予定はないか?

3、国連「国際課税協力に関する枠組条約」について

BEPS包摂的枠組は、OECDつまり先進国主導の進め方であるとして、グローバル・サウスは不満をもっている。グローバル・サウスは気候変動問題と同じように国連の枠組条約をつくりそこで国際課税のルール形成をしたいと考えている。

以上から質問:こうした動きを日本政府としてどのように認識しているか?

(注1)

財務省・NGO定期協議(事務局:「環境・持続社会」研究センター) h

(注2)