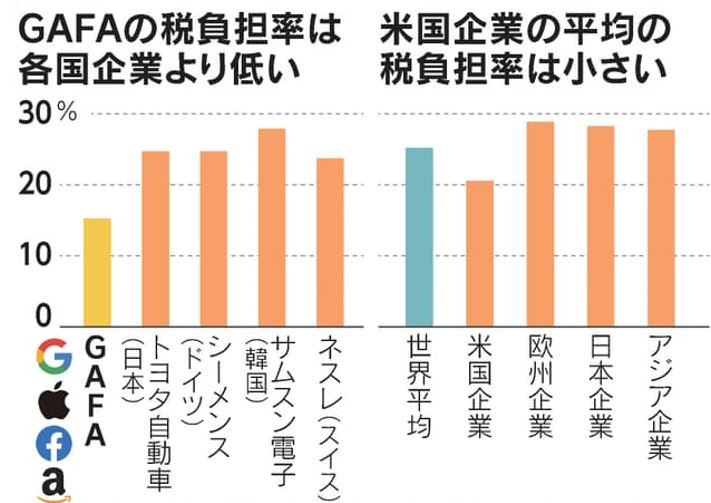

いぜんとしてコロナ禍が続いていますが、その対策のために各国政府は莫大な財政支出を行い、今や日本を筆頭に各国とも持続可能な財政状況ではなくなりつつあります。そういう中で、米国は富裕層や企業への増税を柱にして、また欧州は環境関連の新税や企業増税などを柱にして、それぞれ財政支出や立て直しを行おうとしています(消費税=付加価値税や所得税の全般的な増税など大衆増税でないことに注目を)。

ところが、日本ではそのような税財政施策はもとより、議論ですら全くと言ってよいほど政府では進んでいません。5月25日の経済財政諮問会議での骨太方針(骨子)でも「プライマリーバランス黒字化などの財政健全化の旗を降ろさない」などと抽象的に述べるにとどまっています。

コロナ禍状況にあって、ポスト・コロナの、とりわけ税財政のあり方に関してどのように展望していくべきか。そのための材料となるシンポジウムや講演会が下記のように開催されます。まだ申し込みが可能ですので、参加してみたらいかがでしょうか(どの会合もオンラインです)。

1)シンポジウム「ポスト・コロナの経済・財政」

・日時:2021年6月7日(月)13:30~16:00

・主催:東京財団政策研究所 共催:株式会社 日本経済新聞社

・メインスピーカー

森信茂樹(東京財団政策研究所 研究主幹)

土居丈朗(東京財団政策研究所 主席研究員、慶應義塾大学経済学部教授)

佐藤主光(東京財団政策研究所 主席研究員、一橋大学国際・公共政策大学院教授)

*詳細:https://www.tkfd.or.jp/research/detail.php?id=3746

2)【国会議員との対話集会】コロナ禍で拡大する格差・貧困問題に立ち向かう!~市民の立場から税制・財政を考える~

・日時:2021年6月7日(月)17:00~19:30

・主催:公正な税制を求める市民連絡会

・メイン報告

バイデン政権の税制改革プラン 合田寛(同会幹事)

提言 猪股正(弁護士,同会事務局長)

3)講演会「グローバル・タックスの意義と可能性」

・日時:6月20日(日)14:30~16:30

・主催:グローバル連帯税フォーラム

・講師:諸富 徹(京都大学大学院経済学研究科教授)

司会:上村雄彦(横浜市立大学国際教養学部(教養学系)教授)