2月13日、国際法人税改革独立委員会(ICRICT 注1)とローマ教皇庁社会科学アカデミー(PASS)の主催による「税の公正と連帯:包括的で持続可能な共通の家に向けて」と題するハイレベル対話が開催されました。これには世界の政治的リーダーや経済学者、宗教団体、市民団体などが参加しました。米トランプ政権が国際協力・協調を次々と壊していく中で、国際租税協力の面からグローバルな連携を強化しようという有意義な取り組みでした。

このイベントには、道徳的責務としての税の公正を長年擁護してきた教皇フランシスコ(教皇は欠席されたもよう)のほか、南アフリカの元大統領タボ・ムベキ氏、ノーベル賞受賞者でICRICT共同議長のジョセフ・スティグリッツ氏、ICRICT委員でEU税務監視機関の所長ガブリエル・ズックマン氏、国連合同エイズ計画(UNAIDS)事務局長ウィニー・ビヤニマ氏など、著名な講演者が登壇しました。また、ビデオメッセージが、ブラジルのルーラ・ダ・シルバ大統領、 スペインのペドロ・サンチェス首相から寄せられました。

プログラムは、セッション1:世界的な不平等の拡大と課税の役割、セッション2:公正な国際税制の提案と機会、セッション3:税制改革のグローバル・アジェンダ、というもので、フルテキストは下記をご覧ください。

まず教皇フランシスコの開会の辞ですが、ご病気のためか無かったようですので、プログラムに載っていた言葉を紹介します。

「富の再分配を支持し、常に権力者に踏みにじられる危険にさらされている貧しい人々や最も弱い立場の人々の尊厳を守るための税制を求めつつ、税金は公正で公平で、各人の支払い能力に基づいて設定されなければなりません」

また、国連で交渉がはじまった国際租税枠組条約に関して重要と思われる発言を行ったのが、スペインのサンチェス首相です。そのメッセージを紹介します(注2)。

第一に、超富裕層への効果的な課税に関する昨年の突破口を土台としなければならなりません。ブラジルのG20議長国の下、私たちはこの問題を世界的に持ち込むことで、画期的な成果を収めました。格差の拡大は経済的な問題だけでなく、道徳的な問題でもあります。億万長者の納税額が一般人より少ない場合、社会的信頼は損なわれ、平等性は損なわれます。困難はありますが、この課題を消し去るわけにはいきません。

第二に、私たちは国際的な租税協力に関する国連条約の交渉に建設的に関与しなければなりません。特定の関係者がいないからといって、すべての人に恩恵をもたらす制度の推進を阻むべきではありません。私たちは、包括的で野心的で、近年の成果を土台とする枠組みを構築しなければなりません。

第三に、大企業が自国を気にせず、利益を生み出した場所で税金を払うようにしなければなりません。

なぜ重要かと言いますと、枠組条約交渉の第1回組織会合の主要議題であった、「意思決定ルール」を決めるにあたり欧州グループがコンセンサス方式の修正案を出し、これにスペインも賛成しました(ノルウェーだけが棄権)。しかし、このサンチェス首相は「包括的で野心的で、近年の成果を土台とする枠組みを構築する」と言っていますので、ぜひスペインが先頭になって他の諸国を説得し、欧州グループとグローバルサウス諸国とが連携、協調し、文字通り野心的な条約を作っていただきたいものです。当然日本政府もスペインやノルウェーを見習うべきです。

「税の公正と連帯:包括的で持続可能な共通の家に向けて」プログラム

<ハイレベル対話>

税の公正と連帯:包括的で持続可能な共通の家に向けて

午前 8:40~9:40 開会の辞

メッセージ:

フランシスコ教皇

ルイス・イナシオ・ルーラ・ダ・シルバ、ブラジル大統領

ペドロ・サンチェス、スペイン首相

タボ・ムベキ閣下、アフリカからの不正資金流出に関するハイレベル委員会議長南アフリカ元大統領

ノシフォ・ジェジーレ、イタリア共和国駐在南アフリカ大使

アミナタ・トゥーレ、セネガル大統領府高等代表、マドリッド・クラブ会員、セネガル元首相

李俊華、国連事務次長

午前9:40~11:15 セッション1: 世界的な不平等の拡大と課税の役割

議長: マーティン・グスマン、ICRICTコミッショナー、PASS常任アカデミー会員

このセッションでは、その日の導入的な議論を提示し、今日の世界的な不平等の主な課題について取り上げます。不平等はどこから来るのか? 主な傾向は何か? 税金はどのようにして世界レベルと国内レベルの両方で不平等を強化し再生産するのか? 国際課税との関係は何か? 不平等と税の不公平がなぜ私たちの民主主義を危険にさらしているのか?

主な講演者: ジョセフ・E・スティグリッツ、ICRICT共同議長、PASS名誉アカデミー会員。

ジャヤティ・ゴーシュ、ICRICT 共同議長

ゲラシモス・トーマス、欧州委員会税制・関税同盟事務局長

ウィニー・ビヤニマ、UNAIDS 事務局長

アビゲイル・ディズニー、Patriotic Millionaires 会員

参加者によるディスカッション

11:45-13:30 セッション 2: 公正な国際税制の提案と機会

議長: ペドロ・アブラモベイ、Open Society Foundations。

このセッションでは、多国籍企業と社会の最も裕福な人々が公平な税金を支払うように ICRICT が提案した提案について詳しく説明します。今日の国際税制は破綻しており、社会の最も強力な人々に偏っています。1 世紀前に富裕国によって創設された、非グローバル化の世界で設計された国際税制は、多国籍企業による国境を越えた利益移転 (時代遅れの移転価格システムによって促進される)、激化する課税競争 (底辺への競争とも呼ばれる)、デジタル化、財務上の秘密、海外の隠れた富などにより、大きな圧力にさらされています。これらすべてが、税金の濫用による年間数十億ドルの損失につながり、特に公共サービス、気候変動への適応、グリーン・トランジションに資金を供給するために多額の収入を必要とする開発途上国で顕著です。この状況において、ICRICT は、親会社と子会社を単一のエンティティとして扱い、定式化されたアプローチで多国籍企業の世界的な利益を各国に配分し、世界的危機から利益を得るセクターの不当な利益に課税できるようにするためのさまざまな提案を策定しました。さらに、委員会は企業と超富裕層に対する最低課税基準を提案しています。これらの提案はすべて、不平等を減らし、公正かつ合法的で持続可能な国際税制を実現することを目的としています。

主な講演者:

ガブリエル・ズックマン、ICRICT コミッショナー

エドマンド・フィッツジェラルド、ICRICT コミッショナー

リカルド・マートナー、ICRICT コミッショナー

キム・ヘナレス、ICRICT コミッショナー

ローガン・ワート、アフリカ税務行政フォーラム

チェナイ・ムクンバ、税制正義ネットワークアフリカ

ベンジャミン・エンジェル、欧州委員会の直接税、税務調整、経済分析および評価担当ディレクター

参加者によるディスカッション

午後 3:00 ~ 4:45: セッション 3: 税制改革のグローバル・アジェンダ

議長: ホセ・アントニオ・オカンポ、ICRICT コミッショナー

現在の課税に関するさまざまな問題と、それが今日見られる不平等のレベルと本質的に関係していることから、国際課税制度を改革し、税金の濫用、タックスヘイブン、金融の不透明性と闘うために、10年以上にわたって国際協力プロセスが進められてきました。現在、さまざまな段階のプロセスがあります。完了に近づいているものもあれば、進行中のものもあり、開始段階にあるものもあります。これらのプロセスには以下が含まれます。

・G20/OECDのBEPSイニシアチブに関する包括的枠組み

・国際租税協力に関する国連枠組条約

・ブラジル議長国が推進する、超富裕層への課税に焦点を当てたG20の新しい国際アジェンダ

・2025年の第4回国際開発資金会議

・2025年の第30回国連気候変動枠組条約締約国会議(COP30)

・ラテンアメリカ・カリブ海税プラットフォーム(PTLAC)など、革新的な地域協力プロセスの方向性を定めたさまざまな地域イニシアチブ。

・このセッションでは、これらのさまざまなプロセス、その成果、利点と限界、そして2025年に国際レベルと地域レベルの両方で出現する新しいプロセスによって生じる改革の機会について取り上げ、分析します。

主な講演者:

イレーネ・オヴォンジ・オディダ、ICRICT コミッショナー

エヴァ・ジョリー、ICRICT コミッショナー

イヤボ・マーシャ、国際通貨開発に関する 24 か国政府間グループ (G-24) のディレクター

ホセ・マヌエル・サラザール・シリナックス、国連ラテンアメリカ・カリブ経済委員会 (ECLAC) の事務局長

パスクアーレ・トリディコ、欧州議会議員、FISC 税務小委員会の議長

ギラッド・アイザックス、経済正義研究所所長

参加者による討論

午後 4:45~5:00 閉会の辞

ジョセフ・E・スティグリッツ、ICRICT 共同議長、PASS 名誉学術会員

ジャヤティ・ゴーシュ、ICRICT 共同議長

※イベント全体の動画はこちらから

プログラムの原文テキストはこちらから

(注1)ICRICT(Independent Commission for the Reform of International Corporate Taxation )

⇒グローバル時代における公正な企業課税(多国籍企業課税)の実現に向けて提言を行う国際NGO。

・共同議長: ジョセフ・スティグリッツ(コロンビア大学教授、ノーベル経済学賞受賞)、ジャヤティ・ゴーシュ(マサチューセッツ大学教授)

委員として、トマ・ピケティやガブリエル・ズックマン、ホセ・アントニオ・オカンポほか

(注2)サンチェス首相のメッセージ

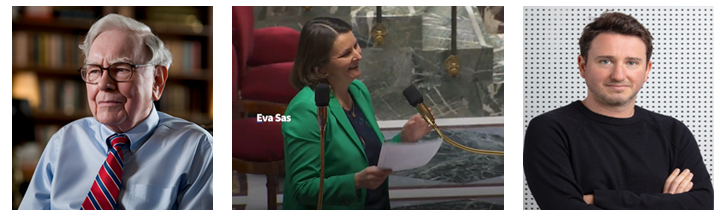

◎写真は、左からフランシスコ教皇(BBCから)、J・スティグリッツ氏、ウィニー・ビヤニマ氏、サンチェス首相