コロナ・オミクロン株があっという間に欧米で吹き荒れ、グローバリゼーションという現実からして、もはや自国だけ安全な国はどこにもありません。途上国・貧困国等のコロナ対策が急がれていますが、圧倒的に資金が不足しています。今般の新たな国際デジタル課税による税収の一部をグローバル公共財として使用すべきです。

●まったく新しい税収、約9000億円が2023年より国庫に入ります

ご承知のように、国際的な法人税改革であるデジタル課税について、本年10月国際ルールが合意されました。合意内容は、(1)巨大IT企業など消費国での税金逃れを防ぐためのルール、(2)最低法人税率(15%)、の二本柱。

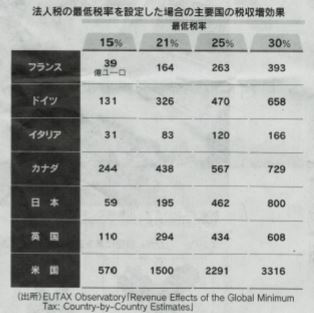

この二つの改革により、国際社会は、(1)で250億ドル(約2.7兆円)、(2)で1500億ドル(約16.5兆円)の税収を得ることができます(OECD調査)。各国別では、カリフォルニア大学バークレー校のズックマン准教授らが(2)について調査されています【注1】。

日本の場合は、15%最低税率で59億ユーロ(約7380億円)の税収増となります。この最低税率からの税収と(1)での税収を加えると、年間9000億円前後の税収増になるのではないかと思われます。

今後のプロセスですが、(1)については2022年中に多国間条約を締結し、2023年から制度実施、(2)については各国が国内法を改正し、2023年から実施、という目標になっています。つまり、早ければ2023年からまったく新しく約9000億円の税収が国庫に入ることになります。

●新しい税収であるデジタル課税の一部を国際連帯税または連帯課徴金として徴収を

そこで提案です。この9000億円はグローバルに事業を展開し利益を上げている多国籍(グローバル)企業が法人税として納税するものですが、その一部を国際連帯税として規定して徴収すべきである、というものです。例えば、上記(1)+(2)のうちの日本分税収に5%を連帯税として徴収するとすれば450億円の税収となり、国際観光旅客税並みとなります(2019年度の同税の税収は444億円)。

ただし、法人税として徴収された税金の一部を国際連帯税として規定するというのは税法上成り立ちうるのかどうか分かりません。このこともあり「税(tax)」という名称はやめて、「課徴金(levy)」として規定し直すということも考えられます。というのは、多国籍企業はその名の通りグローバリゼーションの下に経済活動をしており、今般のコロナ等の感染症パンデミックや気候変動、貧困・飢餓など地球規模課題が厳しくなればなるほど活動基盤そのものが失われてしまうことになります。つまり、この基盤を維持し保護するための課徴金(グローバル公共財)として払うということです。

従って、徴収された法人税の一部を「(仮称)グローバル連帯課徴金(Global Solidarity Levy)」と位置づけ【注2】、そこからの税収を地球規模課題に拠出するというものです。

●欧州でのデジタル課税の使途>域内財源(復興基金の原資)の一部

欧州委員会は今月22日、7500億ユーロに上るコロナ復興基金の資金調達(債券の償還資金)について3つの財源案を発表しました【注3】。そのうちのひとつが、多国籍企業への課税ということで、今般のデジタル課税による(各国に入る予定の)税収の15%を欧州連合(EU)に拠出すべき、というものです。

もしEUがデジタル課税による税収の一部をGlobal Solidarity Levyとして徴収するというようになれば、グローバル公共財のための資金調達について各国が個別に拠出するのではなく、「((1)+(2))×5%(例)=9800億ドル(約1兆円)」というように自動的に国際社会に拠出されるという気運が高まり、資金調達システムとして確立する可能性も出てくるのですが。

ところで、この欧州委提案は概ね欧州議会で賛同を得ているようですが、ドイツ社会民主党などのS&D・社会民主進歩同盟グループは「復興計画の財源案はまだ不十分。金融取引税(FTT)と企業部門に関連する独自財源も必要。大企業と金融投資家はEU経済の回復に貢献しなければならない!」とのコメントを出しました。これに対し、担当のハーン欧州委員は「FTTが含まれる可能性のある第2次提案に取り組んでいる最中」と明言しました【注4】。

●多国籍企業はタックスヘイブン(租税回避地)で100兆円の利益を上げている

ズックマン准教授によると、多国籍企業はタックスヘイブンで利益を8000億ユーロ(約100兆円)も上げており、これは何と!多国籍企業の総利益の40%にも及ぶと報告しています。そういう中で、最低法人税率が15%というのはあまりにも低すぎます。ちなみに日本の法人税は23.4%ですが、これに地方法人税、法人住民税、法人事業税(実効法人税)と27.94%になります。とすると15%以下であるアイルランドやその他のタックスヘイブンに本社等を置いておくインセンティブはまだまだありそうです。

とはいえ、ズックマン准教授は「多くの人々が21世紀には法人税率の引き下げ競争は不可避だと考えてきた。だが、今回の合意がまだ不十分なものであるとしても、われわれはこの合意により多くの具体的な選択肢を得た」と述べています。つまり、国際的合意があれば、最低税率を段階的に上げていくことができるからでしょう。強い国際的世論と政治的なリーダーシップの登場が望まれます。

【注1】(日経新聞)最低税率、格差是正に寄与 法人課税、国際合意の意義

【注2】「連帯のグローバル化:金融課税のための論拠 『国際的な金融取引と開発に関するタスクフォース』専門家委員会報告書2010」

【注3】(日経新聞)欧州委、新型コロナ復興基金の「財源」に炭素税など3案

【注4】MEPs welcome European Commission proposals on establishing EU’s own resources