元財務省のバリバリ(と仕事をしていた)官僚でタックス・ヘイブン問題の専門家、志賀 櫻弁護士が新刊『タックス・オブザーバー――当局は税法を理解しているのか』(NP新書)を出版しましたので、(ちょっと遅れましたが)ご案内します。アマゾンランキングでもいぜんとして税制3分野で1位~一けた台を保っています。

日本の税制の問題点はもとより、タックス・ヘイブン、金融取引税(FTT)、そしてピケティ「21世紀の資本」まで論じており、たいへん興味深い内容です。

なお、志賀弁護士は11月7日の『シンポジウム:ピケティ「21世紀の資本」とグローバル・タックス』にパネリストとして参加します。ぜひ参加を。

●本の特徴:「なぜ、これだけ高い税金を払っているのに、われわれ日本人の生活水準はちっとも豊かにならないのか。その答えがこの一冊に詰まっている」(アマゾンのカスタマーレビューより⇒無断借用失礼します)

●本の内容:「…冒頭で、『現在の日本の税制は格差の是正に役立っているか』『公平・公正で正確か』『国民のために使われているか』といった質問を矢継ぎ早にぶつけてくる。突然の問いに頭の整理がつかない読者に対し、『いずれもノーという答えが頭に浮かんだろう。全く正しい』と論を進め、その理由と原因と解決策について、全9章にわたりじっくりと、しかしテンポよく解き明かしていく。/日本の税制で最大の問題点に挙げているのは『税制が所得の再分配に貢献していない』という現状だ。それは毎年の税制改正が国民の目の届かぬ〝密室〝で行われていることに由来するとし、そこには公平・公正な分配を行おうとする者は『壊滅的にいない』と指摘する」(アマゾンのカスタマーレビューより⇒無断借用失礼します)

●本のもくじ:

はじめに

第1章 国税通則法の改正と国税調査

1、国税調査の方法/2、不服申立制度/3、通則法97条改正の欠陥と今後の課題/4、税務調査と行政指導――ハイブリッド調査という名の脱法行為

第2章 租税争訟の実際

1、租税争訟あれこれ①/2、租税争訟あれこれ②/3、大島訴訟を考える①/4、大島訴訟を考える②/5、大島訴訟を考える③

第3章 課税庁は税法を理解しているのか

1、タックス・ヘイブン対策税制/2、正規の租税法教育を受けていない国税職員/3、税務大学校の罪は深い/4、瑕疵ある裁決/5、英語もろくに話せない調査官/6、ハイブリッド調査の問題

第4章 タックス・ヘイブン

1、キプロス危機/2、ICIJオフショア・データベース/3、租税立法、英国間接税不利益課税遡及立法/4、タックス・ヘイブンの資金規模/5、ピケティとタックス・ヘイブン

第5章 国際的租税回避とBEPS

1、国際的租税回避の問題と国際金融システムの問題/2、ニュー・ケインジアのモデルの限界/3、BEPSとAEOI/4、BEPSの弱点/5、自動的情報交換(AEOI)/6、FSB/7、問題の本質

第6章 ピケティの『21世紀の資本』を読む

1、ピケティ『21世紀の資本』のインプリケーション/2、ガブリエル・ズックマンの『タックス・ヘイブンの経済学』/3、ニコラス・シャクソン『タックス・ヘイブンの闇』の突きつける問題/4、ブリュノ・ジュタンのアイデア

第7章 成長政策批判

1、成長VS長期停滞論/2、アベノミクスの評価/3、クロダノミクス/4、ケインズとシュンペーター

第8章 民間税制調査会

1、民間税調の設立趣旨/2、分配の公平と公正

第9章 日本国が直面する「税」の諸論点

第1節 消費税

1、基幹税/2、消費税率の10%への引き上げ/3、軽減税率/4、逆進性対策としての社会保障給付/5、インボイス方式/6、VATナンバー制/7、国際課税問題

第2節 法人税

1、国際的動向/2、経済理論からの帰結

第3節 所得税

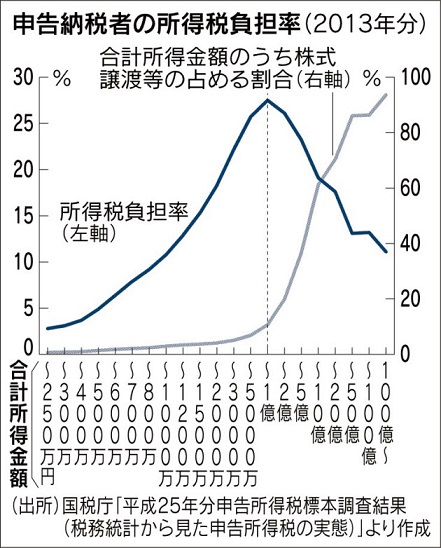

1、所得税についての税制固有の観点からのアプローチ/2、支出税/3、包括的所得概念/4、分配の公平と公正/5、国際的租税回避/6、失われたロウバストな中堅層/7、分配の公平・公正の観点からの所得税の検討/8、社会保険料と租税法律主義/9、納税者の権利意識

第4節 資産税・富裕税

1、資産税論点整理/2、資産税/3、相続税/4、富裕税

第5節 金融取引税(FTT)

1、トービン・タックス/2、フランスの金融取引税/3、金融取引税の問題点

第6節 二重課税

1、所得税と相続税の二重課税問題/2、所得税内部での二重課税問題/3、「金銭の時間的価値」/4、所得税と消費税の二重課税問題

あとがき

◆写真左は、タックスヘイブンの島、ケイマン島です。

![2015_09_13_img[1]](http://isl-forum.jp/wp-content/uploads/2015/09/2015_09_13_img1.jpg)

![000090936[1]](http://isl-forum.jp/wp-content/uploads/2015/07/0000909361.jpg)

.jpg)

{kind=link}