9月20日に開催する「トマ・ピケティ『21世紀の資本論』勉強会」ですが、定員に達したため申込み受付を締め切らせていただきます。またの機会をご利用ください。

isl-forum-wp-author のすべての投稿

「格差拡大は成長にマイナス」説が今やメインストリームに

「格差拡大は成長にマイナス」説が今や国際的にもメインストリームの論調となっていますが、この背景のひとつに5月EU議会選挙での極右や民族排斥主義者の伸長という現実への危機感があるようです。

一方、格差が拡大しているのに成長論ばかり議論しているのが我が国の論調のようです。が、他民族への憎悪と排斥をあおるようなヘイトスピーチが横行するなど、欧州と同様な社会現象になってきていると言えるでしょう。

ともあれ、一昨日(9月7日)の東京新聞に『格差拡大は成長妨げる』と題した社説が載っていまして、上記のような内容を丁寧にまとめていますので、紹介します。

http://www.tokyo-np.co.jp/article/column/editorial/CK2014090702000138.html

http://www.tokyo-np.co.jp/article/column/editorial/CK2014090702000138.html

【以下、肝となるところの引用です】

先進国では長らく「経済成長すれば格差を縮小させる」という説が有力でした。国内総生産(GDP)の生みの親でノーベル経済学賞受賞の米経済学の泰斗、クズネッツ氏が一九五〇年代に唱えたクズネッツ仮説です。この常識を揺るがした(のがトマ・ピケティ理論)と言っていいでしょう。

もう一つ、日本にとって同じくらい重要な命題があります。「格差拡大は成長を妨げる」。OECDや米格付け会社スタンダード&プアーズが最近明らかにしました。かいつまんでいえば、消費を担う中間層が減少し、何より所得格差は教育機会の格差となって深刻な問題をはらむというのです。

=====引用、終わり=====

ポール・クルーグマン先生もThe New York Timesで『社会の足を引っ張る格差』と題してコラムを書いています。

http://gendai.ismedia.jp/articles/-/40292

◎それで、スタンダード&プアーズの報告は以下で見ることができます。

「格差拡大が米経済成長の足かせに、打開策はあるのか」(動画・字幕付き) 2014/08/14 http://urx.nu/bJkL

「格差拡大が米経済成長の足かせに、打開策はあるのか」(動画・字幕付き) 2014/08/14 http://urx.nu/bJkL

◎また、OECD関係は下記で。

「OECDによると、今後数十年で所得格差の拡大により世界の成長は鈍化する」 2014年7月2日 http://urx.nu/bNzP

「今後50年間の政策課題 OECD経済局 ポリシー・ノート( no. 24)」2014年7月ー『社会の足を引っ張る格差』より

http://www.oecd.org/eco/growth/Shifting-gears-japanese-version.pdf

「OECDによると、今後数十年で所得格差の拡大により世界の成長は鈍化する」 2014年7月2日 http://urx.nu/bNzP

「今後50年間の政策課題 OECD経済局 ポリシー・ノート( no. 24)」2014年7月ー『社会の足を引っ張る格差』より

http://www.oecd.org/eco/growth/Shifting-gears-japanese-version.pdf

◎ついでに、IMF関係は下記に。

「所得格差は経済成長にマイナス作用の可能性=IMF調査報告」2014年2月27日

http://jp.reuters.com/article/worldNews/idJPTYEA1Q00420140227

「IMF サーベイ 健全な政策設計:格差を減らす有効な方法」2014年3月13日

http://www.imf.org/external/japanese/pubs/ft/survey/so/2014/pol031314aj.pdf

「IMF サーベイ IMFセミナー:格差は成長を著しく阻害」2014年4月12日

http://www.imf.org/external/japanese/pubs/ft/survey/so/2014/res041214aj.pdf

「所得格差は経済成長にマイナス作用の可能性=IMF調査報告」2014年2月27日

http://jp.reuters.com/article/worldNews/idJPTYEA1Q00420140227

「IMF サーベイ 健全な政策設計:格差を減らす有効な方法」2014年3月13日

http://www.imf.org/external/japanese/pubs/ft/survey/so/2014/pol031314aj.pdf

「IMF サーベイ IMFセミナー:格差は成長を著しく阻害」2014年4月12日

http://www.imf.org/external/japanese/pubs/ft/survey/so/2014/res041214aj.pdf

外務省、27年度税制改正で「国際連帯税」新設を要望(5年連続)

27年度税制改正要望が8月31日締め切られましたが、外務省は新設税制として「国際連帯税」を要望しています。これで5年連続の要望です。 http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2015/request/mofa/27y_mofa_k_01.pdf

・

今年の要望の特徴は次の通りです。

・

1)「要望の内容」について、ポスト2015年開発アジェンダに関する国際的議論を踏まえて国際連帯税要望を出していること ・

・

2)「税目」がこれまでの国際連帯税単独から「国際連帯税(国際貢献税)」となっているが、これは税の性格を日本的に分かりやすくしたものと思われます

・

3)「要望の適用見込み」について、航空券連帯税の世界での実施状況(金額含む)、フランスやEUでの金融取引税の現状に触れていること(税収の一部の開発目的への充当予定) ・

・

ただ、要望の結論が「課税方法として,我が国としてどのような方式を導入することが適当かについては,今後国際的な取組の進展状況を踏まえつつ検討する」となっており、この点具体的でない分ちょっと弱いことが気掛かりです。

【ご案内】10.12シンポジウム「グローバル連帯税が世界を変える!」

今秋寺島実郎氏(日本総合研究所理事長、多摩大学学長)を座長に、国際連帯 税を総合的に検討する委員会が発足します。委員会は、金融・税制の専門家、研 究者、NGO、国会議員等で構成されます。これを記念し、来る10月12日金融取引 税などを含みつつ国際連帯税(グローバル連帯税)の意義と展望を共有する場と してシンポジウムを開催します。ご参加をお待ちしています。

。 第2次寺島委員会設立記念シンポジウム グローバル連帯税が世界を変える! -環境危機、貧困・格差、カジノ経済への処方箋-

・日 時:10月12日(日)午後1時30分~4時45分(午後1時開場)

・場 所:青山学院大学 9号館22号室

(東京メトロ「表参道駅」より徒歩5分)

・・・ ・キャンパスマップ: http://www.aoyama.ac.jp/outline/campus/aoyama.html

・資料代:500円

・定員:100人

・申込み:こちらのフォームから申し込みください。 http://urx.nu/bn2E

近年、経済のグローバル化が進展するなか、世界的な貧困や格差の拡大、エボラ 出血熱などの感染症の流行、気候変動による異常気象と温暖化の進行等々、とい う地球規模課題が山積しています。また、2008年リーマンショックにみられたよ うに、カジノ化した金融資本主義が、金融不安と経済危機をもたらしています。 このようなグローバル化による負の影響に対して「課税」という方法を用いて抑 制するとともに、その税収を上記のような地球規模課題対策への資金とする国際 連帯税の議論が国際社会で活発化してきています。

・

一方、我が国においても2008年に超党派の「国際連帯税創設を求める議員連盟」 (以下、議連)が創設され、今日まで国際連帯税フォーラムなどの市民社会グルー プとともに、日本において国際連帯税実現のために活動してきました。今回議連 から「日本での国際連帯税導入に向けた、総合的見地からの検討を行う委員会」 の設置要請があり、寺島実郎・日本総合研究所理事長を座長に「第2次寺島委員 会」を発足させることになりました。

。

「第2次」というのは、2009年に当時の議連から「日本での国際連帯税の制度設 計、とりわけ通貨取引税についての検討委員会」の設置要請があり、寺島氏を座 長に国際連帯税推進協議会(通称、寺島委員会)を発足させたという経緯があり、 その委員会を「第1次」と数えるからです。

。

さて、今日ふたたび議連からの要請に応え、第2次寺島委員会を11月から発足さ せますが、何よりも国際連帯税に関する情報を知り、かつ広く共有化するための 場としてシンポジウムを開催することになりました。寺島座長の基調講演、そし て各分野のトップで活躍されている研究者、NGOの方々によるパネル討論を行い ます。最新情報が満載です。ぜひご参加ください。

。

《シンポジウム概要》

。

◆◇主催・後援

・主催…国際連帯税フォーラム

・後援…国際連帯税創設を求める議員連盟

。。。。 動く→動かす(GCAP Japan)

WWFジャパン

・

◆◇プログラム(予定)

・主催者挨拶:田中徹二(国際連帯税フォーラム代表理事)

・議員連盟挨拶:衛藤征士郎(国際連帯税創設を求める議員連盟会長、衆議院 議員)【要請中】

。

<第1部 基調講演>

・講演:寺島実郎(日本総合研究所理事長、多摩大学学長)

・

<第2部 パネル討論>

・テーマ「欧州では今:金融取引税実施に向けた最新情報」(仮題)

。。上村雄彦(横浜市立大学教授)

・テーマ「COP21に向けて:気候変動問題の解決のカギは持続可能な資金源」(仮題)

。。小西雅子(WWFジャパン 気候変動・エネルギープロジェクトリーダー)

・テーマ「世界の貧困と格差:国連での議論から」(仮題)

。。稲場雅紀(「動く→動かす」事務局長)

・閉会の挨拶と今後について

。。佐藤克彦(国際連帯税フォーラム事務局長、PSI-JC事務局長)

・

◆写真は、「“国際連帯税”東京シンポジウム2008」で講演する寺島実郎氏(2008年11月)

◆ロゴは、航空券連帯税からに税収を原資としているUNITAID(国際医薬品購入ファシリティ)のビデオより

ピケティ以前、米国の格差問題をリアルに描いた映画小論&コラム

トマ・ピケティ教授の『21世紀の資本論』が出版される(フランス語の出版が2013年、英語版が2014年3月)直前、米国の所得格差問題についての興味深い映画小論と新聞コラムが手近なところにありました。それを紹介するとともに、ピケティ理論理解の一助になればと思います。

.

この米国の所得格差の現実ですが、他の先進国の明日の姿でもあります。日本でも、過去最高水準となった非正規雇用者(2013年全雇用者の36.7%)、生活保護受給世帯数の高止まり、そして未来を暗くする「子どもの貧困率」の悪化(6人に1人)など、格差拡大の要因の枚挙にいとまがありません。

.

紹介するのは以下の小論と新聞コラム。

.

1)『金持ちへの優遇を決してやめない、貪欲な米国』

2012.05.31(木)JBpress 竹野 敏貴

http://jbpress.ismedia.jp/articles/-/35329

.

2)『株価と物価、格差に懸念』

ニューヨーク=西村博之

2013/11/22 日本経済新聞 電子版なし

.

3)『株価と格差の危うい関係 ウォール街も警鐘』

米州総局編集委員 西村博之

2014/1/19 6:00日本経済新聞

http://www.nikkei.com/markets/column/ws.aspx?g=DGXNMSGN1800V_18012014000000

.

1)『金持ちへの優遇を決してやめない、貪欲な米国』

米国1980年代末から1910年代初めにかけての米国の「金ぴか時代」を当時の映画とともに紹介し(『エイジ・オブ・イノセンス』『風と共に去りぬ』ほか)、同時に現代のカーペットバッガーが住む町、ウォール街についても映画で紹介している(『大いなる野望』『アビエーター』ほか)。

.

カーペットバッガーとは、南北戦争後の荒廃した南部の地に、一攫千金の夢を追って、使い古しのカーペットで作られた「カーペットバッグ」に一切の持ち物を入れやって来る北部の連中のことを言うのだそうだ。現代的に言えば強欲に取り憑かれた連中と言える。

.

以下、本文より引用(映画を述べた部分ではなく現代の格差をもたらす一要因の税制についての部分)。

.

====

100万ドル以上収入のある者は少なくとも30%の税金を払うべきだ」という富裕層への課税強化を目指した「バフェット・ルール」法案が、4月16日、共和党の反対のため米国上院で否決された。

…

「ブッシュ減税」により配当・長期キャピタルゲインの税率が15%へと引き下げられたため、それらが多くを占めれば通常所得の最高税率35%よりはるかに低い率となるからである。

====

.

2)『株価と物価、格差に懸念』

以下、要旨をまとめる(「 」内が引用文)。

.

「…相次ぐ量的緩和でFRBの資産(マネーの供給量)は4倍強に膨らんでいる。」

「注意が必要なのは、どこにマネーがあるか」だが、FRBから(国債買取等で)銀行の口座に振り込まれた(巨額の)マネーが融資などを通じて銀行外に出ているかというと、「世の中に出回る『マネーサプライ』は(2008年の)危機前の約4割増にとどまる」。

.

この要因は、需要の弱さからくる設備稼働率の低迷などと相まって物価上昇を抑えているからだが、一方「逆に株価の上昇が続く理由は何か。マネーサプライが鈍いとはいえ伸びているのは一因だろう」。つまり「かろうじて世の中ににじみ出したお金もモノづくりなどの経済活動を素通りにして、目先は有望に映る株式に向かう。勢い不足の物価と株高をマネー面からみると、そんな構図になる」(以上、要旨まとめ終わり)。

.

つまり、FRB(米国の中央銀行)は空前のマネーを供給しているが、銀行の口座に積み上がるばかりで、思ったほど市中のそのマネーが出回ってない。かろうじて出回っているマネーは実体経済に向かわず、株式などの金融の方に向かっている、ということだろう。日本での、日銀が毎月7兆円の国債を購入するという異次元緩和策も、基本的に上記米国の構図と同じとなっている。

.

3)『株価と格差の危うい関係 ウォール街も警鐘』

以下、本文より引用。

.

====

なお本調子から遠い米景気を尻目に米株価は最高値で推移する。だが恩恵は富裕層に偏り、株式を持たない一般家計の多くはリストラや賃金低迷で割を食う。このゆがみが臨界点に達し、業績や株価が崩れる可能性はないのか。勝ち組のウォール街からも懸念の声が出始めた。 …中略…

.

しかも直近は、この傾向(富の偏り)に一段と拍車がかかっている可能性が高い。株価上昇と経営者の報酬増で富裕層の資産が膨らむ一方、その前提となる企業の好業績をひねり出すため従業員のリストラや賃金抑制が続いているからだ。

.

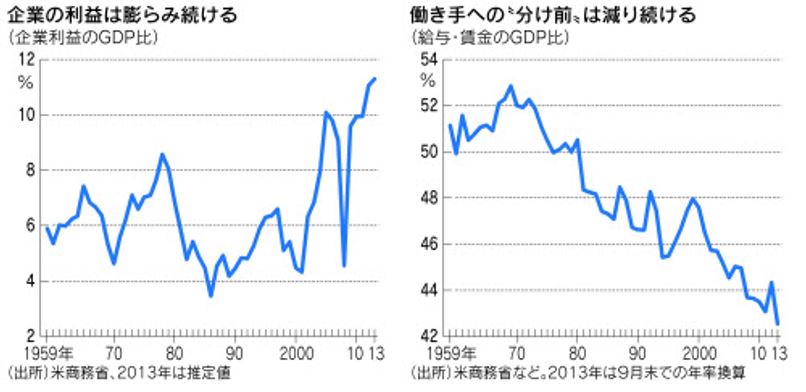

米連邦準備理事会(FRB)の資金循環統計によると、米家計がもつ株式や投資信託の価値は、昨年9月末までの1年だけで19%、実に2兆9000億ドル(約300兆円)も増えた。だが米国では、家計の上位1割の所得層が、株式などの金融資産全体の9割を保有する。潤うのは一握りの人々だ。 …後略…

====

.

本文にある、空前の利益を上げている「企業」と「働き手」への分け前の劇的減少を示したグラフは、ピケティの指摘(資本の収益率(r)>総所得の成長率(g))を待つまでもなくきわめて鮮明であると言える。

.

◆企業と働き手のグラフを見る⇒扉のグラフ参照

(日経新聞『株価と格差の危うい関係 ウォール街も警鐘』より、14年1月19日付)

・

ところで、黄色信号を掲げていたはずのウォール街もまだまだ「強気一辺倒」のようだ。それだけバブルというマグマが溜まっていくのだが…。

金融取引税に関する国際電話会議(8月7日)報告

![detroit_carousel_crop[1]](http://isl-forum.jp/wp-content/uploads/2014/08/detroit_carousel_crop1.jpg)

8月7日に行われた金融取引税(FTT)に関する市民社会グループ国際電話会議の議事録を送ります。議事 録の骨子は次の通り。

1)9月23日開催の国連気候サミットへの取組み

⇒9.21に20万人デモが予定されているが、FTTを求めるグループはウォール・ス トリートを出発地点としてデモを行う。

2)欧州情勢

⇒①イタリアEU議長国への各種行動、②アヴィナシュ・パーソード(金融専門家) のイタリア財務省当局との話し合いなどの活躍 ・アヴィナシュは日本ではほとんど知られていませんが、英国等では相当著名な 人物のようです(経歴がすごい→PDF参照)。

3)米国のデトロイトでの水問題に関し、全米看護師組合(NNU)がFTTをも求め てのデモ

⇒ハリウッド俳優のマーク・ラファロも参加したので、メディアで多く取り上げ られたとのこと

4)その他

⇒Ben & Jerry’s(アメリカのアイスクリーム会社)の取締役会議長、ジェフ・ ファーマンのFTT支持のFortuneマガジンへの記事

ところで、このBen & Jerry’sは、日本でも表参道や吉祥寺等にお店があります。 http://www.benjerry.jp/

→役員会(取締役会)メンバーの自己紹介がありますが、ジェフ・ファーマン議 長の座右の銘は「正義があれば、チャリティは不要!」だそうです。

◆国際電話会議の議事録を読む⇒PDF

写真は、7月18日水道問題の解決とFTTを要求する全米看護師組合のデモ(デトロイト)

【ご案内】9.20トマ・ピケティ『21世紀の資本論』勉強会

受付け締め切っています/ 今世界的にホットな話題となっているトマ・ピケティ著『21世紀の資本論』についての勉強会を行います。同書は700頁に上る大著ですが、このたび獨協大学の本田先生に講師になっていただき、同書の概論(全体の概略と論点)を軸に語っていただきます。ご関心のある方は、どうぞご参加ください。

。。。。。トマ・ピケティ『21世紀の資本論』勉強会

。。~格差・不平等の歴史的根拠、グローバル富裕税は可能か?~

。。・日 時:9月20日(土)午後1時30分~5時30分

。。・場 所:自治労(第1)会館2階「会議室A」

。。。。地図:http://www.jichirokaikan.jp/access.html

。。・講師:本田浩邦・獨協大学経済学部教授(現代アメリカ経済論)

。。・資料代:500円

。。・定員:30人(定員になり次第締め切ります)

。。・申込み:こちらのフォームから申し込みください。 ….http://urx.nu/b8fJ

。。※本田先生への質問については、「資料を読み当日行う」でも結構です。

まるで電話帳を2冊重ねたような分厚いピケティ本が、米国でそして欧州で飛ぶように売れ「ピケティ旋風」が吹き荒れているようです。日本ではまだ邦訳本が出ていませんが、いち早くマスメディアや週刊経済誌等でピケティと同本の紹介や特集号が組まれるなど、「プチ旋風」状態です。

なぜかくも話題騒然となっているのでしょうか?

「ピケティの本がすごいのは、(多くの人が指摘し、また皮膚感覚で感じている)格差が拡大しているという事象を、過去100年以上の統計データを使って、これが一過性の現象ではなく長期にわたるトレンドで、『富と所得の格差の拡大それ自体が資本主義経済に内在する』ことを実証して見せたことにある。これはこれまでの経済学の常識を覆す衝撃的な主張である」(『週刊エコノミスト 8/12・19号』吉松崇「ピケティ理論で知る資本主義の本質」)。

では、どんな常識が経済学を被っていたのでしょうか? また、それを覆した「 r(資本収益率)>g(経済成長率)」というピケティ理論の核心をどう理解すべきでしょうか?

結論として、ピケティは格差拡大を阻止し、再分配を推進する方策として、グローバル富裕税(所得と資産の両方への課税)を提案していますが、この税の実現可能性はありますでしょうか? また、こうした直接税ではなく、資産のフローである金融への課税=金融取引税は効果がないのでしょうか?

ともあれ、同本の概論につき、本田先生に縦横に語っていただきますが、時間を4時間取っていますので、事前に先生への質問等を準備しておいてください(申込みフォームに記入)。なお、同本の仏語版、英語版(ダイジェスト版含む)を読んでいない人は、ネットで読むことのできるものを下記に上げておきますので、どうか事前に読んできてくださるようお願いします。

■ピケティ:「21世紀の資本」イントロダクション

(キンドル版でのイントロ部分の邦訳)

http://median-voter.hatenablog.com/entry/2014/05/10/115302

■ニューヨークタイムスのピケティ関係コラム(ポール・クルーグマン「ピケティ・パニック」など—現代ビジネス)

http://gendai.ismedia.jp/search?fulltext=%E3%83%88%E3%83%9E%E3%83%BB%E3%83%94%E3%82%B1%E3%83%86%E3%82%A3

■【日経新聞】ピケティ氏の陰鬱な「資本論」 ウォール街に警戒

米州総局編集委員 西村博之

http://www.nikkei.com/markets/column/ws.aspx?g=DGXNMSFK2400E_24052014000000

■【朝日新聞】(ザ・コラム)ピケティ熱 アメリカが愛する「マルクス」 有田哲文

http://www.asahi.com/articles/DA3S11213585.html

◆グラフは、日経新聞コラム「株価と格差の危うい関係 ウォール街も警鐘」より

http://www.nikkei.com/markets/column/ws.aspx?g=DGXNMSGN1800V_18012014000000

エボラ出血熱、デング熱>ウィルスも蚊も飛行機に乗ってやってくる

現在西アフリカではエボラ出血熱が大流行し、死者はすでに900人を越えました。 現地で懸命に治療に関わっていた医者や看護師も命を落としているようです。 「エボラ熱死者932人に、現場の医師らから緊急支援の要請相次ぐ」(ロイター 通信、8月7日)という緊急事態となっています。 http://jp.reuters.com/article/jp_ebola/idJPKBN0G62KO20140806

ところで、地球温暖化と航空機による人の大量移動によって、感染症が地球規模 で拡大する傾向となっています。ウィルスに感染した人間が、そしてマラリアや デング熱のウィルスを媒介する蚊も飛行機に乗り、熱帯地方だけでなく世界中に 散っていきます。

(朝日新聞)成田便、やっかいな蚊も搭乗? 感染者増えるデング熱 http://www.asahi.com/articles/ASG7X54MRG7XULBJ00C.html

振り返ると、2003年に日本でもSARS(サーズ:重症急性呼吸器症候群)や鳥イン フルエンザ問題でたいへんでした。とくに前者は空気感染する可能性もあり、成 田空港での緊迫した対応ぶりがテレビで連日放映されたことは記憶に新しいとこ ろです。

SARSはその後収まっているようですが、エボラ出血熱など本当に怖いウィルスが いつ何時日本に入ってくるか分かりません。「…より深刻なのは、エボラウイル スなどを研究できる施設が国内にはないことだ。間違っても病原体が漏れ出さな いよう、最も厳重な高度安全実験施設(BSL4施設)でなければならないが、 世界には約40カ所あるのに国内はゼロ…」(朝日新聞8月5日付社説『エボラ出 血熱 拡散の危険を忘れずに』)。

これはまずい。エボラ出血熱ではとりもなおさず現地への緊急支援、そして国内 での感染症への万全な対応が求められています。そのためには感染症対策資金が 要ります。緊急支援など対外予算としては外務省や厚労省管轄のODA(政府開発 援助)が使われると思いますが、それが十分な資金なのか。また、国内的には厚 労省管轄の感染症対策予算が使われると思いますが、こちらも十分なのかどうか (上記朝日新聞記事だと心許ないですね)。

そこで提案ですが、航空券連帯税(*)が今こそ必要ではないでしょうか。同税 に反対する人たちはよく「税の負担と受益が不明確」だ、つまり飛行機に乗って 税を払う人とその税(資金)によってエイズやマラリア・結核等の感染症医薬品 で治療を受ける人、との関係が不明確だから反対だ、と言うのです。端的に言っ て、日本人乗客による資金が(アフリカ・アジアの)貧困国の人たちの感染症治 療に使うという因果関係はない、と言っているのです。

…………(*)航空券連帯税:現在フランス、韓国やアフリカ諸国など10カ国で実施中。税収は、主要にエイズ・結核・マラリア等感染症の治療薬や診断 薬を提供するUNITAID(ユニットエイド:国際医薬品ファシリティ)の 原資となっている。

この不明確論に100歩譲ってそうだとして、では航空機によって運ばれてくる感 染症関係の対策費用として同税を使用するということにすればどうでしょうか。 (反対する人たちが言うところの)負担と受益はぴたりと「明確」になるのでは ないでしょうか。グローバル化の象徴でもある航空機は、(ウィルスに感染した 人や感染源となる蚊や動物など)を運ばざるを得ず、従ってこれに付随するコス ト(緊急対策や国内感染症対策)を負担しなければならないのです。

このことに論理的・倫理的に賛同するとすれば、エイズ・マラリア・結核等の感 染症対策として同税を使うということは、ちょっと想像力を働かせれば十分理解 できることではないでしょうか。世界エイズ・結核・マラリア対策基金(世界基 金)やUNITAIDが途上国と連携してこれらの感染症対策にがんばって行っている からこそ、(航空機で感染者が運ばれるのが圧倒的に少なくなり)世界的なパン デミックにならないで済んでいるといえるでしょう。

ところで、ちょっと古いのですが、GLOBAL POLICY FORUM(米国のシンクタンク) が1997年に『保健対策資金を提供する国際航空課税の草案』という提言をしてい ます。骨子は、「大量の国際的な航空移動により国内での感染症が拡大してきた、 それにより感染症対策のコストが上昇してきている、しかし関係組織の能力・資 金不足がはなはだしい、従って3~5ドルの国際航空券税を導入すべき」という ものです。先見の明があったというべきですね。 https://www.globalpolicy.org/component/content/article/216/45847.html

今日のエボラ出血熱のたいへんな緊急事態を見るにつけ、航空券連帯税の実現が 急がれるところです(もちろん航空券連帯税があろうがなかろうが緊急支援はそ れこそ緊急を要します)。

『エコノミスト』寺島実郎氏が国際連帯税につき発言、ピケティ理論解説も

。

。

週刊『エコノミスト』今週号(8月12-19日合併号)は、「資本主義をとことん考えよう」というのがテーマ。Part1で「何が問題か」、Part2で「歴史に学ぶ」という項目で。

。

。

そのPart1のトップ論文が、「ピケティ理論で知る資本主義の本質」と題してトマ・ピケティ理論を平易かつ丁寧に説明しています。筆者は、吉松崇(経済金融アナリスト)さん。たいへん分かりやすいです。 http://www.weekly…-economist.com/

。

。

ところで、このPart1には寺島実郎さんと水野和夫さんとの対談「資本主義の限界と未来」も載っています。寺島さんが以下のように発言。

。

。

「国境を越えたマネーゲームを制御するには世界が責任意識を共有する必要がある。その方法の一つは、トービン税の発展形態である国際連帯税を課して環境問題など世界が抱える共通課題の対策に充てること」

。

。

さらに、寺島さんは世界の新しいモデルを指し示しています。それはシンガポールやデンマークの例です。ちなみに、日本の1人当たりのGDPは3万9000ドル、シンガポールは5万5000ドル、デンマークは5万9000ドル、です。すごい差ですね。

。

。

(前者のことは省略して)後者は、「食料や農業とICT(情報通信技術)を結び付けて付加価値を生み出している。こうした世界の新しいモデルに目を広げ、日本の付加価値を創出し、分配する仕組みをいかに作るのかを構想すべきだ」、と。なるほど。デンマークのことを、持続可能な成長・経済という観点から調べてみたいですね。

。

。

あとちょっと気が付いた点。かつて週刊『エコノミスト』の寄稿者は日本人ジャーナリストや大学の先生が多かったのですが、世の中が金融化するなかで金融機関エコノミストの寄稿の方がずっと多くなったのですが(ロナルド・ドーア著『金融が乗っ取る世界経済』中公新書)、さすが今回のエコノミストは日本人ジャーナリストや大学の先生の寄稿が多いですね。

。

。

暑い夏ですが、どこか公園の木陰で、Part2の「歴史に学ぶ」も読むことにしましょう。