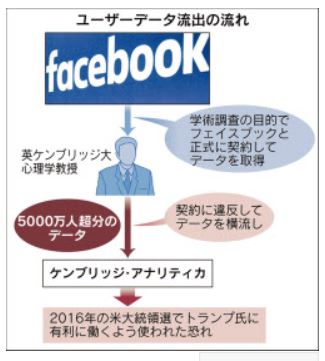

フェイスブックによる5000万人にも及ぶ個人情報の流出・不正問題を機に、巨大IT企業の株価が急落しましたが、かろうじてアマゾン・ドットコムがそこから免れていました。しかし、ここにきてトランプ砲もあり、どっと急落(アマゾンは法人税を払えとのシンゾー砲がほしいところですが)。下記日経新聞を参照ください。

いずれにせよ、巨大IT企業=プラットフォーマーへの規制強化はもとより、「情報(含む管理対策)」を私企業に独占させるのではなく、社会化が必要です。将来は「情報庁」のような組織が必要になってくるかも。

それにしても、アマゾンの配送センターは、AIによる自動化が主でそれに人間が使われているというように過酷な職場であるようで、欧州では労働争議が発生しています。

【ロイター】アマゾン物流拠点でブラックフライデーにスト、イタリアとドイツ

米IT(情報技術)大手に吹く逆風がアマゾン・ドット・コムにも向かい始めた。28日、米ネットメディアがトランプ大統領がアマゾンを狙った課税強化を検討していると報道。株価は1時7%下げ、約500億ドル分の時価総額が消えた。圧倒的な強さで産業界を恐れさせた「アマゾン効果」が「トランプ効果」の前で揺らいでいる。

…中略

もともとトランプ氏は自身に厳しい論調のワシントン・ポスト紙を保有するアマゾンのジェフ・ベゾス最高経営責任者(CEO)を嫌っているとされる。2017年夏にはトランプ氏が自らのツイッターでアマゾンを「まじめに納税している小売店の仕事を奪っている」と発言。同氏のアマゾンたたきはIT業界ではもはや常識扱いだった。

今回がいつもと違うのは投資家の反応だ。ニュースの真偽が明らかにならないまま売りが殺到した。昨年のトランプ氏のツイート時には60億ドルで済んだ時価総額の逸失は今回は約500億ドルにのぼる。フェイスブック問題でIT企業への厳しい見方が強まる中、いまやアマゾンもその流れから逃れられない。

…中略

同社の配送センターに足を踏み入れた人は、まるで車の工場のように自動化された空間に驚くはずだ。荷物が入った棚と一体化した人工知能(AI)制御の移動ロボットが次々と従業員のもとに走りよっては去り、仕分け作業が極力効率化されている。箱詰めもかなりの作業が機械化されている。

アマゾンはAI研究を進めてさらなる自動化を追求している。年末の需要期は10万人単位で臨時に人を取るが、基本哲学は無駄の排除だ。本社スタッフですら「能力があれば最高の職場だが、そうでなければ社内にはいられない」(元社員)とされる厳しい競争環境下にある。

昨年以降、トイザラスの破綻や地方のショッピングモールの閉鎖が相次いでいるが、そこで職を失った人たちがアマゾンに吸収されるものでもない。

…中略

アマゾン株の急落や足元のフェイスブックへの逆風は、先端を行くIT企業にも「暗部」があるということに人々が気づき始めたことの表れといえる。自動運転では18日、ウーバーテクノロジーズが死亡事故を起こした。業界内では知られていた「テクノロジーは完全ではない」という暗黙のリスクが表に出てしまった。…後略