2月19日世界的なコロナ対策を主要議題にしてG7首脳会議が開催されました。成果としては、米国がWHO(国際保健機関)に復帰し、コロナ対策の国際的枠組みであるACTアクセラレータ等にも参加したことです。

課題は、ワクチンを含む国際的なコロナ対策費用がG7ではとうてい賄いきれないことです。首脳会議声明ではACTアクセラレータ(含むワクチン支援)にG7全体で総額75億ドル(約7900億円)拠出するとさらっと述べていますが、これではACTアクセラレータが求めている必要資金には遠く及びません。

●首脳会議声明とACTアクセラレータの資金不足は270億ドル

声明をまとめると以下の2点。

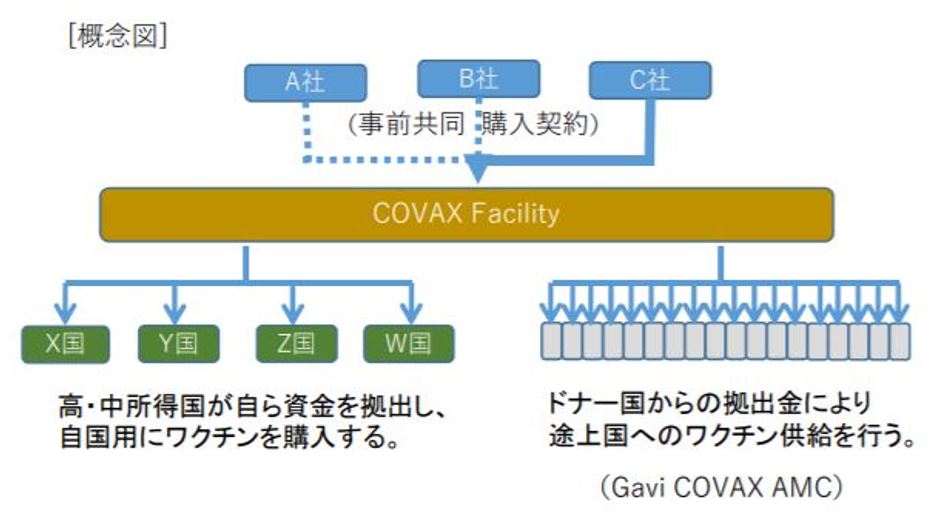

①ワクチン・治療・診断への安価かつ公平なアクセスを促す「ACTアクセラレータ」、ならびにワクチン共有の国際的枠組みCOVAX(コバックス)を支持し、G7全体で総額75億ドル(約7900億円)拠出

②将来のパンデミックに対する強力な防衛のために、財源の確保や迅速に対応できるメカニズムなどの国際的な保健条約が必要

ところで、WHOはACTアクセラレータ(含む、ワクチン)の予算につき、270億ドル(約2兆9000億円)不足と試算していますので、75億ドル程度ではまったく足りないのは明白です。そのためでもしょうか、COVAXは昨年の段階でワクチン接種20億回分をめざすとしていましたが、それが今年に入り1月段階では18億回分が目標となり、今回13億回分と縮小されました。

18億回分目標時は、92カ国の貧困国・低所得国に供給すると言っていました。これだけですと対象国の総人口の約27%への接種にしかなりません。それが今回さらに減ってしまいます。そもそも当初の目標の20億回分が少なすぎではないでしょうか。1人1回としても80億回分くらいは必要なはずです。

●中国とG7の「国際公共財」、同じ言葉を使っても…

G7会合の2日前の17日、国連安全保障理事会が開かれ、ここで国連事務総長のグテーレス氏は「世界全体でこれまでに実施されたワクチン接種のうち75%は、わずか10カ国で実施されたに過ぎない、130カ国ではまだまったく接種が行われていない」と述べ、「ワクチンの公平性は、国際社会のモラルが試される最大の課題だ」と訴えました。今日では中国製のワクチンが途上国にも入りつつあるので、接種国は数としては増えているようです。

その中国ですが、53の途上国・地域にワクチンを「無償で」援助を実施し始めました。習近平国家主席は中国ワクチンを「国際公共財」とすると宣言しています(2月21日付毎日新聞)。ロシアも独自に動き始めています。中国ワクチンは情報公開の面で課題があると言われ、またワクチン提供が外交政策として使われているという問題点があります。が、G7も先の首脳声明でワクチン等を「国際公共財」と言いながら、各国はワクチンナショナリズムに陥っています。その結果、COVAX等への支援は十分ではなく、従ってまだワクチンを途上国に届けていないからです。

ジョンソン英首相に至っては「余剰ワクチンの大半を貧困国に寄付する」(2月20日付BBC放送)と言っています。つまり自国で接種し終わって余ったら途上国に寄付する、と言っているに等しい言い方です。これは途上国を侮辱していることにならないでしょうか。

●どう資金不足を解消するか?新コロナワクチン債と国際連帯税で

もとよりワクチンはきちっと情報公開され安全性が担保され、しかも外交の道具に使わない方がずっとよいと思います。もともとACTアクセラレータとCOVAXはWHO主導により国際保健機関、そして先進国(EU、欧州6か国、日本が提案国)によって設立されたもので、この点を払しょくしているはずでした。しかし、当初米国が参加していないこともあり、先進国が十分に資金を拠出しないこと、そして各国ともワクチン争奪戦に血道をあげていたことから、大幅に遅れをとったと言えます。

ともあれ、G7はじめ先進国が極力早めにワクチンを貧困国・途上国に提供することですが、WHOも言うように、まず医療従事者や高齢疾患者に届けることが必要です。そのためには、高所得国の健康な若者たちへの接種分を回すことが考えられます。とくに1人当り9回分を確保しているカナダ、同7回分を確保している英国は大幅にCOVAXに提供すべきです。

資金不足を大急ぎで解消するには、コロナ対策でばく大な借金を負っている先進国のODA(政府開発援助)はそうそう期待できません。従って、G7は共同して10年物の2兆円規模の新(コロナ)ワクチン債(*)を金融市場で発行し、その償還について共同の国際連帯税を実施し(金融取引税やデジタルサービス税等)、それによる税収で賄う、というものです。つまり、1年以内に債券で資金を作り、2~3年以内に共同で実施する国際連帯税の税目を決定し、10年目に償還するというプロセスです。

先の首脳会議の声明で、「将来のパンデミックに対して財源の確保などの国際的な保健条約の必要」を謳っていますが、将来ではなく、今すぐ上記スキームを実施しつつ、共通の課税ベースを有した税制として条約化していくことが望ましいと言えます。例えば、外国為替取引に0.005%課税するとか。

他に問題は、ワクチンや治療薬等の特許権保護規定の問題があります。その規定の適用を除外するよう途上国やNGOは求めていますが、WTOでは結論が出ていません。ワクチン等が「国際公共財」であるとするなら、各製薬会社は極力価格を下げること(原価近くまで)が求められると思います。

(*)すでに「予防接種のための国際金融ファシリティ(IFFIm)」がワクチン債を発行しており、ワクチン開発資金として「感染症流行対策イノベーション連合(CEPI)」に供給されています。従って、G7が新たに債券を発行するとすれば、ACTアクセラレータに向けてのものとなりますが、分かりやすい形で「新コロナワクチン債」と名付けることにします。