原文:”Taking the Next Step – Implementing a Currency Transaction Development Levy” Chapter 2~4, David Hillman, Sony Kapoor, Stephen Spratt(デービッド・ヒルマン、ソニー・カプーア、ステファン・スプラット共著「次の段階へ―通貨取引開発税の実施」第2章~第4章)

http://www.stampoutpoverty.org/wf_library_post/taking-the-next-step/

第2章 通貨取引開発税の実施

金融取引税(FTT)

株式取引、債券取引、住宅の購入、銀行預金引落としに対する税などの金融取引税は長い歴史を持っており、その多くは長年にわたり成功裏に実施され特に市場に影響を与えることなく多額の税収を上げてきた。実際、カナダを除く10か国蔵相会議(G10)の参加国すべてが時期は違えども金融取引税を課税している。このうち、米国[13]、英国、フランス、ベルギー、スイスは現在もFTT制度を実施している。他のG10各国は自国で実施していたFTTを(比較的最近)廃止した。廃止の時期は、日本が1999年、イタリア1998年、スウェーデンおよびドイツが1991年、オランダが1990年である。

しかし、これら取引税の廃止または減税の動きは、最近他国で導入されたFTT制度により相殺される形となっている。これらの国は、インド(2004年)、ペルー(2003年)、アルゼンチンおよびコロンビア(2000年)、エクアドル(1999年)、ギリシャ(1998年)、フィンランド(1997年)である。さらにギリシャは1999年に株式取引に対する取引税を二倍に増税している。本書付録の表に、さまざまな金融取引税のより包括的な一覧を示しておいた。

金融取引税の導入に対する反対理由としてよく聞かれる意見には以下のようなものがある。(a)市場をゆがめる。(b)投資家、金融業者が課税対象の経済地域または分野から非課税の経済へと流れる。しかし多くの場合、現実はこれとかけ離れている。たとえば英国では、株式取引に対する印紙税は毎年約70億ドルの税収を上げている。徴税費用は所得税の徴税にかかる費用の50分の1に過ぎない。この0.5%(50ベーシスポイント)の印紙税が株式取引に課税されているにもかかわらず、英国は現在も世界有数の金融センターであり、ロンドン証券取引所は世界の首位に立つ取引所の一つであり続けている。

ペルー政府は2003年、教育分野のための資金創出を目的として、0.1%の一般金融取引税を導入した。その際、国内・国際経済新聞、関連民間投資家、および国際通貨基金(IMF)などの国際金融機関は、同税がペルー経済に深刻な悪影響を与えると予測した。特に彼らは、銀行預金が引き出され、これが同国経済における信用貸しの利用可能性にマイナスの影響を与え、それにより成長率が抑制されることを恐れた。下の「図1」では実際に起きた結果を示している。

図1 ペルーにおける金融取引税導入(2003年)以降の銀行預金および信用貸しのレベル

出典:Superintendencia de Banca y Seguros, Lima(2005年12月)

ここで見られるように、銀行預金の減少、およびそれによる信用貸しの減少が起きるどころか、金融取引税の導入以降に銀行預金および信用貸しへのアクセス両方が着実に伸びている。

事実、コロンビアやアルゼンチンなど近年導入された取引税の多くについて、金融セクターは大きな影響もなく取引税に適応している。これらの税率が、私達が本報告書で提案している通貨取引開発税(CTDL)の税率と比べて何倍にも及んでいるにもかかわらず、である。徴税されている税率は0.2~0.8%(20~80ベーシスポイント)で、毎年多額の税収を生み出している。徴税費用は非常に低く、脱税の問題もほとんどない。さらに、これらの税の徴税は、主に電子的な手段を用いて最小限の費用で、政府に代わって銀行を通して行われている。税収は国や時期によって、GDPの0.3%~3.5%、または税収総額の1.5%~26.7%の範囲にわたっている[14]。

要約すると、FTTの主要な要素は以下となる。

● どのような形態であれ、金融取引への課税は珍しいものではない。金融取引税は、英国の株式取引に対する税から、ドイツの社債取引に対する税、ペルーの金融取引に対する一般税まで、多岐にわたっている。

● FTTが課税された場合も、金融市場は概して大きな影響を受けることなく適応している。

● FTTは多額の税収を生み出す。

● ほとんどの場合、これらの税は決済の時点において最小限の費用で電子的に徴税され政府の手元に届いている。

● 租税回避、脱税のいずれも深刻な問題とはなっていないことが判明している。

この議論から明らかになってくるポイントの一つは、外国為替市場が未だ課税されていないのは異例のことであるという点だ。同市場が世界最大の金融市場であることを考えると、取引決済の時点における適切な徴税メカニズムを設計することができれば多額の税収を創出することが期待できる。税率を適切な低いレベルに設定することで同税は市場の日常の活動に悪影響を与えずに済む。税収は、国際開発などの政府が望む措置を実施するといった目的のために動員することができる。

私達は本書において、各国に対し、一国・一地域単独で非常に少額の税を通貨取引に課税し、既存の電子決済システムを利用して徴税することを提案する。

私達が提案する通貨取引開発税

私達の提案は、それが世界のどこで行われようと、特定の通貨での外国為替取引が0.005%の課税対象となるというものである。過去20年間、外国為替取引の決済方法は大きな変化を遂げてきた。この変化は、国内では即時グロス決済(RTGS)システムの使用、国際的には多通貨同時決済(CLS)銀行の使用によってもたらされた。(「BOX2:国際支払と決済システム」参照。)

このため、各国の中央銀行は、制度的に重要な各国ベースの決済システムが効果的に機能することを保証する責任を負っているが、各国はこの意味で孤立しているわけではない。むしろ、相互に連結した(そして相互に依存した)中央銀行および国内決済システムの世界的ネットワークの中で機能しており、CLS銀行などの国境を越えた決済システムを協力して管理している。

これらの発展により、現在CTDLを一国・一地域単独で実施することが可能となったのである。同分野研究の第一人者であるロドニー・シュミット(Rodney Schmidt)教授は、この問題について2000年に次のように述べている。

「…外国為替取引決済のためのインフラはますます形式化、中央集権化され、規制されるようになっている。これは規模に関する収穫の増加および、決済リスクを減らすためのトレーディングバンク・中央銀行間の協力を可能にするための新技術によるものである。外国為替取引の決済には、2度の支払(取引された各通貨における支払)が発生する。決済リスクは、支払義務が当該の原取引に結び付けられその原取引までさかのぼり、双方の支払が同時に行われることで解消される。現在ではこの業務に対処するための技術と制度が配備されている。これにより、取引を規定するのに使用される金融商品の種類や取引の当事者の所在地にかかわらず、外国為替の支払総額を特定し課税することが可能となった。」[15]

BOX1 ノルウェーにおける決済システムの重要性と中央銀行の役割

「決済システムは、国の重要な経済、金融インフラの一部である。円滑に機能する支払システムにより、物品やサービスの購入、資本移転、有価証券や外国為替の取引の決済にあたり、安全かつ時宜を得た支払取引を実行することが可能となる…これらの取引は民間の顧客、銀行、および政府機関により行われる。これらの取引により、支払人の銀行・受取人の銀行間における請求が発生する。これらの請求はノルウェー銀行に設置された各銀行の口座を通して決済される。このため、各銀行および中央銀行は支払システムの中核を担うものである。」[16]

BOX2 国際支払および決済システム

過去20年間で、支払業務および決済システムは世界的に大きく変化した。監督当局が決済リスクを減らし制度的効率を上げようと努めた結果、時点ネット決済(DNS)システムは即時グロス決済(RTGS)システムに取って代わられた。RTGSは、PVP決済(決済時に異なる2通貨の支払いを同時に行う)およびDVP決済(証券の引渡しと代金の支払いを同時に行う)を使用するため、少なくとも国内では、決済リスクが効果的に解消される。大まかに言うと、非正統的な形式が、ITの進歩により、一般に使用される技術的プラットフォームに基づいたより均質な方法に徐々に取って代わられることで、均一性が広がった。これにより、効率性が高まり費用が大幅に削減されたのである。先進国の主な大口支払システム(LVPS)はますます相互依存度が高まっている。これらのシステムは共通の技術的インフラに依存している。これらの技術的インフラは、この相互依存関係が円滑、効果的に機能することを保証しているのである。

国際銀行間通信協会(SWIFT)が他に先駆けて実施したメッセージ機能は、このプロセスの中心となっている。これは、規模の経済を考慮すると、すべての世界的な市場参加者が同じシステムを利用するのが理にかなうようになってきたからである。金融業界が所有するSWIFTは、現在206カ国・地域において8,000以上の金融機関にメッセージサービスを提供している。このためSWIFTは、国内および国際的に、金融インフラの重要な一部となっているのである。ノルウェー銀行、イングランド銀行、欧州中央銀行が各自SWIFTの活動を監督しているわけではないが、これらの銀行は、国際決済銀行におけるG10グループが提供する援助の下で実施されている、ベルギー中央銀行による監督を支援している。[17]

本報告書の目的のためには、通貨決済がどのように行われるか理解することが重要である。たとえば英国では、CHAPS(Clearing House Automated Payment System、英国のコンピュータ決済システム)がこの点において主要な機構となる。英国ではこのCHAPSという機関を通してほとんどの大口の支払が処理される。CHAPSではRTGSシステムが採用されている。ポンドの通貨取引はCHAPSと多通貨同時決済(CLS)銀行のいずれかを通して決済されているのである。

ノルウェーのこれに相当する機関はノルウェー銀行(ノルウェーの中央銀行)独自の決済システムであるNBOである。ノルウェー銀行はこの他に、DnB NOR Bank ASAおよびノルウェー銀行間決算システム(NICS、Norwegian Interbank Clearing System)という2つの支払・決済システムも公認している。しかしこれらは比較的少額の決済しか行っておらず、また中央銀行の監督下で業務している。

大口のユーロ取引の決済については、欧州中央銀行(ECB)がTARGETシステムを運営している。これは、自動決済を可能にするために、ユーロ圏15カ国の各国レベルにおけるRTGSシステムを連結するシステムである。同システムは、共通の手順(特に各国のRTGSシステム間で決済のための支払指図が円滑に移動できることを可能にするメッセージ機能)を提供することを目的としている。

外国為替に関わるユーロ取引のほとんどは、CLSシステムまたはTARGETシステムを通して決済されており、ノルウェー クローネの場合はNBOまたはCLSを通して決済されている。

国際的には、越境の外国為替におけるヘルシュタット[18]リスク―世界金融セクターにおいて最後まで残っていた決済リスクの産物―の問題もまた、CLS銀行を開始することにより取り組まれた。つまりCLS銀行を通して、異なるタイムゾーンでの外国為替取引もPVP決済を用いて行われることが可能になったのである。国内の大口支払システム(LVPS)と同様、CLS銀行の開始により決済リスクは事実上解消されたことになる。

CTDLが効果的であるためには、同税は以下の特性を備えている必要がある。

●既存の市場インフラおよびネットワークを利用して、比較的容易かつ安価に実施することができる。

●特定の通貨で世界的に行われる取引の大部分に課税することができる。

●市場をゆがめないよう、また金融機関がCTDLの納税回避のために現在のシステム外に逃げるインセンティブを与えないよう、税率が十分に控えめなレベルに抑えられている。

以下に、このようなCTDLがどのように機能するかの詳細を、イギリスポンドとノルウェークローネの例を使って解説する。また、このCTDL案がこれら3つの条件をどのように満たしているかを説明する。

CTDLの実施

2002年のCLS銀行の開始以来、同システムへ移行した外国為替取引の割合は増え続けた。現代、世界で行われているすべてのポンド、クローネおよびユーロ取引のうち60%強が、CLSシステムを通して実施されている[19]。残りの取引のうち、圧倒的多数がそれぞれ英国のCHAPS、ノルウェー銀行のNBO、および欧州中央銀行のTARGETシステムを通して処理されている。このため、これらの特定通貨専用のシステムは、CLSの加盟銀行に直接連結しており、この連結を通して他の主要なRTGSシステムともつながっているのである。

このため、CTDLが効果的であるためには、同税はいくつかのレベルで実施されなければならない。このうち最も簡単な方法はCLS銀行を通して実施することである。上述したように、すべてのポンド、クローネ、ユーロ取引の60%以上がCLSシステムで決済されている。CLSシステムにおいてこれらの取引を特定するのは容易である。たとえば、英国家財政委員会はこの点が妥当であることを認めている。その理由は、この方法が実際に容易であるからである。また、英国が同税を実施することになれば、CLS銀行にも遵守してもらう必要があるから、というのが主な理由である。

英国家財政委員会は次のように述べている。

「技術的に言えば、CLSを通して通貨取引税(CTT)を一国・一地域単独で課税することは可能である…CLS銀行は15の通貨で決済しており、このため同銀行は各管轄区域の関連法に従わなければならない。この関連法にはたとえば、一国・一地域単独で実施される通貨取引税も含まれる。」[20]

ポンド、クローネ、ユーロの外国為替取引すべての60%以上に課税できたとしても、CTDLは残る取引の課税にも取り組まなければならない。(上述したように、この「残り」の占める割合は今後数年のうちに非常に低くなると考えられるが。)この点で間違いなく最も重要な位置を占める機関は、LVPSであろう。具体的には、各3地域におけるCHAPS、NBOおよびTARGETである。ここでは、LVPS分野の発展が、効果的なCTDL実施の実現可能性へのカギをにぎっている。

実際にCTDLはどのように徴税されるのか?

たとえばノルウェーで、ノルウェーの銀行1(以下N銀行1)がノルウェーの銀行2(以下N銀行2)からノルウェーの金融資産を購入したいと考えたとする。売却価格が合意されると、N銀行1は、ノルウェー銀行にある自行の決済口座からその価格分を引き落とし、N銀行2の決済口座にその金額を振り込むよう指示するSWIFTNetメッセージを関連LVPSに送信する。これと同時に、N銀行2は当該資産の所有権をN銀行1に移行するよう要請するSWIFTメッセージを送信する。SWIFTはこの2つのメッセージを適合させ、両銀行に確認を求めその確認を受け取った後、クローネの金額と資産の所有権をそれぞれ移行する。この場合、取引は両サイドともクローネで行われるため、CTDLの対象とはならない国内取引となる[21]。

しかし国際的な取引では、状況は少々異なる。N銀行1がクローネで米ドルを購入しようと考えたとしよう。N銀行1は米国銀行1(以下米銀行1)に(いくつかの可能な経路のうちの一つを通して)売買を提案し、提案が受け入れられたとする。上記の国内取引の例と同様、N銀行1はしかるべき額のクローネをノルウェー銀行にある自行の決済口座から引き落とし、中央銀行にあるN銀行2の口座にその金額を振り込むよう要請するSWIFTメッセージをLVPSに送信する。(ここでは、標準的な国際銀行業務の慣行を反映し、米銀行1がエスクロー勘定としてN銀行1の口座に保有クローネを保持していると想定する。)これと同時に、米銀行1はしかるべき額のドルを自行の残高から米国銀行2(以下米銀行2)の口座へ振り込むよう要請するメッセージを自国のLVPSに送信する。(ここでも、N銀行1が米銀行2の口座に保有ドルを保持していると想定する。)

ノルウェーでは、SWIFTはN銀行1にこの取引を確認するよう要請する。SWIFTはN銀行1からの確認を受けると、ノルウェー銀行にあるN銀行1の口座から当該金額を引き落とし、N銀行2にこの額を振込む。しかし国内取引と異なり、SWIFTはこのN銀行1のメッセージともう一つのクローネをベースとした取引のメッセージを、システム内で適合することができない。このため、国内のPVP決済プロセスでは双方の取引を適合させ決済リスクを解消する必要があるが、国際的な外国為替取引ではNBOなどの国内のシステムにおいてPVP決済を行うことができない。これは、国際外国為替取引では双方の取引が、(多くの場合異なるタイムゾーンで運営される)異なる各国内のLVPSで行われるからである。このようにクローネでの取引の一対が適合できないことにより、この取引が外国為替取引であると特定され、この取引はCTDL課税の対象となるのである。

このような方法で、CLSシステムおよびNBOを通して世界的に行われるクローネ取引の圧倒的多数が特定されるため、CTDLはノルウェー一国単独で実施することが可能となる。上記の定型化された例が示すように、この方法は国内のLVPSにおけるPVP決済システム、およびCLS銀行が用いているPVP決済方式に基づいている。しかし、このプロセスを円滑化し可能とする「潤滑油」の役割を果たすのは、金融セクターにおいて標準化され広く使用されているメッセージフォーマットである。

外国為替取引が決済できるさまざまな連結システムの重要な特色は、これらがSWIFTNetのメッセージシステムを使用しているという点である。重要なことに、SWIFTは過去においても現在においても、FXallなどの主要な外国為替の電子取引プラットフォーム、および主要な外国為替のバイラテラルネッティング(2者間で行われる相殺決済)、マルチラテラルネッティングの世界的システムにも、メッセージサービスを提供している。このようなSWIFT使用の世界的な広がりによって、CTDLの適用範囲をさらに拡大し、CHAPSにおけるポンド、NBOにおけるクローネ、TARGETにおけるユーロのすべての外国為替関連取引を確実に特定することができる可能性がある。

SWIFTが運用される各システムにおいて、SWIFTNetは自社のFINシステムを通して加盟金融機関間の安全な支払メッセージサービスを提供している。さらに重要なことに、SWIFTは個々の外国為替取引の確認に使用される専用のメッセージ様式(MT300)を持っている。このため、CLSシステムにおいてであろうと、CHAPS、NBO、TARGET、FXall、またはマルチラテラルネッティングシステムにおいてであろうと、外国為替取引はFIN MT300メッセージまたはその変形を用いて取引先企業間で確認されることになる。

MT300メッセージはまず外国為替契約に合意した当事者らにより、または当事者らを代行して交信される。MT300メッセージは、契約の修正および、以前に行われた確認の取り消しも扱っている。これは、本CTDL提案において重要なポイントとなる。というのも、この機能があることによって、CTDLがポンド、クローネ、またはユーロの最終的な外国為替取引にのみ課税されることが保証できるからである。また、MT300は個々の外国為替取引の確認を行うものであるため、各取引に続くかもしれないバイラテラルネッティングのプロセスに先行して確認が行われる。バイラテラルネッティングのプロセスが行われた後では、関連する個々の取引を特定することができなくなる可能性があるため、これも重要な点である。

各MT300メッセージでは、いくつかの項目が入力されなければならない。外国為替取引の場合、この必要項目には、当該通貨と売買される金額が含まれる。MT300メッセージの必須項目(Mandatory Subsequence)セクションの中でこれらに該当する部分は、購入した通貨と金額についてはB1(Tag 32b)、売却した通貨と金額についてはB2(Tag 33b)である。したがって、ポンド、クローネ、またはユーロ取引を特定するのに必要な情報はすべて揃っていることになる。専用のインフラは必要ないというわけである。

このためMT300のメッセージシステムは、「従来の」外国為替市場におけるポンド、クローネ、またはユーロ取引の大部分を掌握することができる。しかし、その他にまだOTC(店頭)デリバティブ市場の分野が残る。しかし重要な点として、この市場もまたMT300系のメッセージにより扱われるのである。これらのメッセージは、外国為替操作が実行されたことを確認するために使われる。この場合のメッセージフォーマットとしては、MT305およびMT306が使用される。その他すべての外国為替のOTCデリバティブ契約は、SWIFTスタンダードのメッセージフォーマットの3つめのカテゴリとなる、MT300~MT341、およびMT350~MT399のフォーマットを用いて扱われる。従来の市場の場合と同様、これらのメッセージ内には通貨、金額、取引先企業が入力される必要があり、また契約を修正、取り消しできる機能も必要とされる。

続いてCTDL実施に必要となる「配管工事」としては、CTDLを徴税するためにこの様式で送信される関連メッセージを中枢部に集める必要がある。しかしここでも、既存のネットワークに便乗して、SWIFTNet FIN Copyというコピーメッセージ機能を利用することが可能である。SWIFT FIN Copyメッセージは、中央集権化されたRTGSシステムでの決済を促すものであるため、同メッセージの受取人のほとんどは中央銀行である。この目的に最も適したテンプレートはFINInformであろう。というのも、これは当事者の身元または送信されたメッセージの種類に応じてメッセージのコピーが中央銀行に送信されるものだからである。

このため、従来の市場およびOTCデリバティブ市場におけるMT300~MT399の外国為替メッセージ送信をトリガー(プログラムに特定動作を起こさせる入力)とする、SWIFTInformメッセージサービスを確立することが、本CTDL案の重要なポイントとなる。この場合、たとえばポンドに関わるすべての外国為替取引について、メッセージの一部のコピー(通貨、金額、取引先企業)が自動的に、イングランド銀行に送信されるようにする。本提案のすべての側面同様、このプロセスはすべて自動化され、また専用のインフラを必要としない。次に、集められた情報を元にCTDLがどのように徴税されるかについて解説する。

下図は、ポンド取引を例として、CTDLが既存の決済インフラを利用して実際どのように実施されるかを示したものである。

図2 世界的なポンド支払・決済システム

図3 ポンド印紙税が採用された場合の世界的なポンド支払・決済システム

CTDLの徴税と租税回避の予防

上述した方法で課税対象を特定した後は、CTDLの徴税は比較的単純なプロセスである。CLSシステムに参加するためには、金融機関はCLS銀行に口座を開設している必要がある。しかし実際には、英国に拠点を置くCLS銀行加盟機関はイングランド銀行に、ノルウェーに拠点を置く加盟機関はノルウェー銀行に、ユーロ圏の加盟機関はそれぞれの中央銀行に口座を設けている。これにより、CLS銀行はCLS銀行に対する流動資産要件に従ってこれらの口座からの出金、これらの口座への入金を行うことができる。このためCLSシステムにおいてCTDLを課税するには、これら当該口座から直接徴税すればよい。

これと同様に、CHAPS、NBOまたはユーロ圏のRTGSシステムに参加するには、金融機関はそれぞれの中央銀行に決済口座を開設している必要がある。このため、支払われるべき税が特定されRTGS加盟機関までたどることができれば、中央銀行に設けられた当該の決済口座から、こちらも中央銀行に設けられた財務省の口座に、税金分の金額を移せばよいのである。

全般にSWIFTメッセージシステムは、(そして特にFINInformのコピーメッセージ機能は、)日常ベースで完全に自動化されている。このため、税の特定と中央銀行にある当該口座からの徴税を促進するため関連システムに若干手を加える必要はあるものの、変更は比較的少なくて済む。さらに、始動のための固定費用が賄えれば、システムの運営にかかる限界費用は非常に少ない。

CLSシステムおよび各国レベルのLVPSに直接加盟している機関の数は比較的少ない。これは、これらの加盟機関が第三者である顧客を代行して取引全体のかなりの割合を実行しているからである。こういった市場参加者は、直接課税されはしないが、CTDLの影響を受ける。つまりCLS銀行、CHAPS、NBO、またはその他のRTGS加盟機関が外国為替業務の実行と引き換えにこれらの市場参加者に請求する手数料に、CTDLが直接反映されるのである。

残るポンド、クローネ、またはユーロの取引(たとえば企業によるもの)もまた、上述したSWIFTNetメッセージサービスを使用するため、特定することができる。さらに、これらの取引は取引を行う企業を代行して取引先銀行が決済する。これらの取引先銀行は、各自の中央銀行またはCLS銀行、もしくはその両方に口座を設置している。この結果、最終的にはこれらの外国為替取引にもCTDLが課税されることになる。

運営費

SWIFTメッセージの費用は平均で各メッセージ約0.067ポンド(0.82クローネ、0.1ユーロ)である。CLS銀行は1日に20万件の取引を決済している。これはすべての外国為替取引の半数以上である。このため外国為替市場全体を掌握するには、1日40万メッセージが必要となる。下の表では、現在議論している3つの通貨について、SWIFTコピーメッセージ送信を実施するのに必要な費用の見積もりをいくつか示している[22]。

表1 SWIFTコピーメッセージの実施に関わる費用見積もり

ここまで(a)外国為替取引の特定(b)CTDLの徴税の2点に関する実現可能性を立証してきたが、最後に残る問題はどのようなレベルの税率を設定するのが適切か、という点である。ここでの目的は、税収自体を最大まで増やすことではなく、ミレニアム開発目標(MDG)達成のための資金を提供するのに十分な税収を得ることと市場のゆがみを避けることをうまく両立させることである。

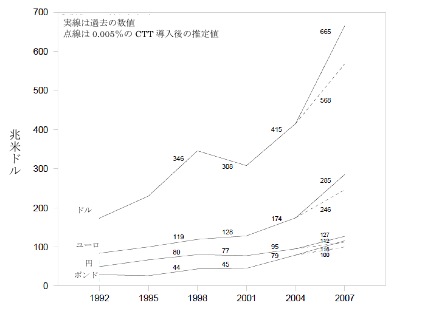

2004年に、ポンド、クローネ、ユーロ取引は、世界の外国為替取引全体(総額で1日平均1兆8800億ドル)のそれぞれ8.5%、0.7%、18.6%を占めていた。つまり3通貨それぞれ、1日合計約1600億ドル、130億ドル、3500億ドルが課税対象となる可能性を秘めていたということになる。

下の表は、1年に260取引日があると想定した場合の、異なるCTDL税率における年間税収額の試算を示したものである[23]。

表2 さまざまな税率における年間税収額の試算

上記から分かるように、仮に税率1%で課税した場合、何千(または何百)億ドルもの税収を上げることができる可能性がある。しかし、CTDLをこのレベルに設定すると、確実に市場をゆがめる結果を招き、取引高が劇的に減少することになる。0.1%のレベルでも、理論的には相当な額の年間税収が可能となる。しかし、標準的なスプレッド(買値と売値の差)はこのレベルより低いため、この10ベーシスポイント(bp)の税率でも市場にかなり大きな影響を及ぼすだろう。特に、この税率では同税が取引の阻害要因となり、取引高が落ちる結果となる可能性があり、その場合減少した取引高に応じて税収も減少することになる。

より現実的なCTDLの税率は0.01%(1ベーシスポイント)であろう。この場合、ポンド、クローネ、ユーロ取引からの年間の税収はそれぞれ41.5億ドル、3.4億ドル、90.9億ドルとなる。1ベーシスポイントのCTDLなら、それぞれの通貨市場に大きな混乱を招かないと考えられるが、私達はこの税率は提案していない。本提案では、CTDLを0.005%(0.5ベーシスポイント)に設定している。この低い税率ならば、同税が市場をゆがめると反論するのは非常に難しいだろう。しかし、それでも同税は相当額の税収を生み出すことになる。

以上のことから私達は、控えめな条件に基づき、英国の場合は20.8億ドル、ノルウェーの場合1億7000万ドル、ユーロ圏の場合45.5億ドルのCTDL税収が得られると見積っている。もちろん、これはCTDLの実施が取引高に影響を与えないことを前提としている。税率レベルが非常に低いことから、これは不合理な前提ではない。しかし、用心のため、通貨の取引高が2.5%減少すると想定しよう。すると年間の税収は英国の場合20.3億ドル、ノルウェーの場合1億6700万ドル、ユーロ圏の場合44.3億ドルとなる。この2.5%という数字は、国連の依頼により作成された通貨取引税による税収の可能性に関する報告書に基づいている(Nissanke、2003)[24]、[25]。

CTDLを徴税する法定権力を持つ政府機関は、他の税と同様、各税務当局である。しかし、課税対象の資金が中央銀行の口座に置かれていることから、徴税のシステムは非常に単純化できる。たとえば英国では、CHAPSシステムを通して税金を支払うことはすでに可能となっている。このことから分かるように、最も簡単な徴税方法は、税務当局の専用CHAPS口座に税金が直接支払われるという方法である。この口座はイングランド銀行に開設される。他の通貨についても同等の措置が取られるとよいだろう。

ここまでの議論すべてにおいて、私達は潜在的に徴税できる税収の見積もりを出す際、非常に控え目な数字を選んできた。つまり、従来の市場にのみ焦点を当て、OTCデリバティブ市場を無視してきた。OTCデリバティブ市場では、従来の市場より多い1日2兆3170億ドル相当の通貨が取引されている。すでに述べたように、このOTCデリバティブ市場で税を実施することは、従来の市場で実施するのと複雑さの点で差異はない。このため、従来の取引およびOTC取引における特定の通貨取引の割合がおおよそ同様であると想定した場合、ポンド、クローネ、ユーロ取引に0.005%課税した場合の実際の潜在的税収は、ここまでに私達が計算した金額の2倍以上となる。

経済的な影響範囲

CTDLの「経済的な影響範囲」はまず第一に、CLS銀行およびNBOやCHAPSのようなRTGSシステムに加盟する大規模金融機関に及ぶ。これらは主に国際銀行および最大級の国内銀行である。CTDLの影響がここまでに達するだけなら、次ページの表3および表4が示すように、主要な国際銀行はこのコストを容易に吸収できるに違いない。

大規模な国際銀行は世界的な外国為替市場を独占している。各通貨地域の大規模な国内金融機関とともに、これらの国際銀行はポンド、クローネ、ユーロを含むすべての通貨に関して、外国為替市場の大部分を占めている。これらの銀行による取引は突き詰めれば、これらの銀行が幅広い顧客から請け負っているものである。たとえば、CLS銀行では毎日20万件の異なる取引が決済されていると見積もられている。この数字から、世界的な外国為替市場における最終的な市場参加者数の規模をある程度想像することができるだろう。

ここで、ポンドに対するCTDLの対象者、また同税が企業に与える影響を手短に検討してみたい。これまで見てきたように、CLS銀行は1日平均20万件の外国為替取引を処理している。世界規模の状況と一致させる形で、20万件のうち取引の一方がポンドである割合が17.5%だと想定する。すると、CLS銀行におけるポンド取引は1日3万4000件と計算できる。

表3 主要国際銀行の収益(2005年)[26]

| 銀行 |

2005年収益 |

| シティグループ |

250億ドル |

| HSBC |

160億ドル |

| UBS |

110億ドル |

| JPモルガン・チェース |

80億ドル |

| バークレイズ |

70億ドル |

| ゴールドマン・サックス |

60億ドル |

| ABNアムロ |

50億ドル |

| メリルリンチ |

50億ドル |

| モルガン・スタンレー |

50億ドル |

| ドイツ銀行 |

40億ドル |

表4 ノルウェーの主要銀行の収益(2005年)[27]

| 銀行 |

2005年収益 |

| Nordea |

40億ドル |

| DnB NOR |

20億ドル |

| Handelsbanken |

20億ドル |

| Skandinaviska |

10億ドル |

しかし、CLS銀行はすべての外国為替取引の約半分しか決済していないため、世界的に実行されているポンド取引の件数は6万8000件ということになる。このため一年間では、合計1770万件のポンド取引が行われていると見積もることができる。CTDLの影響は、この1770万件の取引を実行している何万人もの市場参加者に、非常に広く国際的に分散されることになる。取引毎の費用は約117ドルで、取引の規模は平均200万ドル強である。

しかし企業の場合、状況は明らかに異なる。たとえば、英国は年間約3800億ドル相当の物品、サービスを輸出している。1990~2002年における英国の会社の利益幅に基づくと、平均利益幅は10%と想定される[28]。3800億ドルの10%は380億ドルであるため、これを英国の輸出分野における大体の年間収益と見積もることとする。英国企業に対するCTDLは約1億1500万ドルである。この結果、英国の輸出業者への影響としては年間収益のたった0.3%ということになる。これは企業の収益性に影響を与える他の多くの要素に比べて非常に小さな割合である。たとえば、過去10年間で、英国の企業の平均収益性は年間最大10%も変動している。このため一般的な業況の変化、金利やポンド為替レートなどの指標の変動と比べれば、0.005%のCTDLが識別可能な影響をほとんど与えないことは明らかである。これはユーロおよびクローネに対するCTDLの影響についても言えることである。

これらを検討した結果、私達はCTDLが生む負担のうち少なくとも半分が、最終的には若干広めに設定されたスプレッドとして銀行から世界の顧客に回されると予測している。このためCTDLの影響は、世界の金融システム全体に広く分散することになり、一機関に偏って負担がかかることはない。

結論

この章では、国際支払・決済システムの発展が、共通の技術的システム、通信システムにより円滑化されつつ、相互に関連する世界的ネットワークを作り上げてきた過程を見てきた。まさにこの相互に依存したネットワークの発展によって、現在どの通貨に対しても一国・一地域単独でCTDLを実施することが可能となったのである。市場のゆがみを生み出すのを避けるために、本提案では特定の通貨によるすべての外国為替取引に0.005%の税率を課税することを提案している。またこの章では、CTDLを効率的に特定し徴税するメカニズムを論証してきた。

私達は、各国・各地域単独でのCTDL実施を通して創出できる年間の税収を、非常に控え目な計算に基づいて提示した。具体的には、英国では20.8億ドル、ノルウェーでは1億7000万ドル、ユーロ圏では45.5億ドルである。この税収を同システムの運営費用見積もりと比較すると、管理費および徴税費用は極小であり、国際開発目的に使用できる額が最大限確保されることは明らかである。

最後に私達は、CTDLの影響を受ける金融機関にとって、その影響は(国内においても海外においても)金融システム全体に広く分散し、たとえば英国では、最終的には平均200万ドルの外国為替取引に対してたった117ドルの負担となることを示した。

企業の輸出分野について言うと、たとえば英国では、平均的な年間利益幅10%に対して0.3%という、上記同様に控え目な負担となることを示した。これらの金融セクターおよび非金融民間セクターは明らかに、本提案で設定した税率のCTDLによる影響を、容易に吸収することができるだろう。これは、他の国・地域の当該機関に関しても言えることである。

第3章 異議に対する反論

この章ではまず、通貨取引への課税案に対する最も一般的な批判を2つ挙げる。次に、CTDLがトービン税とは全く異なるものである理由を説明し、その後最も広く議論されている争点に関しての反論を述べる。

2つの典型的な「租税回避」批判

● すべての国がCTTを同時に実施しない限り、CTTの支払いを回避するために通貨取引は他の取引へ移転される。(このいわゆる多国間実施という議論はCTTの推進を阻むために何年も使われてきたことから、この問題を最初に扱うことが重要である。)

● 取引の移転によりCTTが回避できないとしても、同税の支払いを回避するために、改造された、または新たに作られた外国為替商品が使用されるようになる。

本CTDL案は、これらの障害および旧来の論点を主に次の2つの理由から克服することができる。

CTDLはある国が自国の通貨に対して課税するものである。これは自国で取引されるすべての通貨への課税とは違い、世界中で取引される自国の通貨に課税するものである。この違いが非常に重要である。特にこの違いによって、一国による単独実施または志を同じくする国のグループによる実施が可能となるため、この違いは実現可能性の面で重要なカギとなる。このような実施がうまくいくのは、(前章のBOX1にあるノルウェー銀行速報に示されるように)通貨がタックスヘイブン(租税回避地)を含む世界のどこで取引されようと、その国の中央銀行が自国の通貨取引の中心的役割を果たしているからである。CTDLの支払いは他のすべての税と同様、法律上の義務である。この支払いを回避しようとすれば、その金融機関は自社の世評を危険にさらすことになる。非常に少額の税を回避するためにこのようなリスクを冒すことは理にかなった行為ではない。(これについては以下に詳述する。)

本CTDL案で提案している税率は、もともとのCTT提案の200分の1である。これが長年CTTに抵抗してきた旧来の懸念の多くを覆す数々の結果を生む重要な要素であることは明らかであろう。提案している0.005%という税率は非常に低く、通常の市場の機能に影響を与えることはない。同様に、これは租税回避のために手の込んだ対策を取るに値しない税率である。以下に示すように、この税率では、租税回避により金融機関が得られる利益よりも損失の方が上回ってしまう。0.005%のCTDLを回避するのは基本的に不経済なのである。

CTDLはトービン税ではない

ジェームズ・トービンが1970年代に提唱したもともとの考えは、外国為替市場で働く動機を、課税によって変化させるというものであった。トービンが提唱した税の目的は、日々の通貨取引を妨げ[29] 投機的活動を阻止することであった。同氏がこの提案を行った時代の通貨市場の売買高は1日180億ドルであった。これに対し、現在の売買高は1日2兆ドル弱である。またトービンが提案した税率は本提案で設定した0.005%の200倍に当たる1%であった。さらに、税収はたとえば開発などの特定の目的に使用するよう指定されていなかった。

CTDLはこれとは全く異なる。CTDLのレゾンデートル(存在理由)は開発のための資金調達手段を提供することである。その税率は、通常の市場の働きを妨害しないようにしつつ、取引される売上高のほんの上澄みをすくい取るために設定されている。この2つの提案に共通する要素は、両税とも通貨に関わる税であるということだけである。このためCTDLは、異なる時代に生まれ、異なる税率を持ち、異なる目的のために設計されたという意味で、トービン税とは根本的に違うものである。

旧来の争点

金融市場の参加者は、新たな外国為替商品を創り出すことにより、またはオフショアのタックスヘイブンや他の課税対象外の管轄区に通貨取引を移転することにより、CTDLを回避するか?

批評家の意見に反し、(通貨取引が行われる司法管轄区に課税される税に対し)通貨に課税されるCTDLを回避するインセンティブは非常にわずかである。CTDL(もしくはどのような税でも)を回避するインセンティブの有無は税率レベルによるところが大きい。銀行および他の金融機関は、租税回避の潜在的コスト(罰金、資格の一時停止、世評に関するリスク、実際に新たな法人組織や商品を通して租税回避するための技術的コスト)と遵守した場合のコスト(利益総額のほんのわずかな一部分または顧客に請求するコストの微増額)を比較検討する。0.005%という非常に低い税率では、回避する場合のコストが遵守する場合のコストを大きく上回ることが予測されるため、同税を回避するインセンティブは非常に低いと考えられる。

新たな商品を使いCTDLを回避する余地も非常に限られている。本提案で私達は、取引の種類や継続期間にかかわらずすべての取引に課税することを提案している。各外国為替商品はそれぞれ独自の機能を持っており、課税対象外の完璧な代替品を見つけることは難しいため、変わり種の金融商品を使う余地は非常に少ない。たとえCTDLを回避するために独創的な手段が取られたとしても、各国の課税体制は固定的なわけではない。たとえば所得税などの徴税は、納税者がなるべく支払う税を少なくしようと常に努力する一方で税務当局はなるべく多くの税を徴税しようとする、いわば「いたちごっこ」である。税法を回避しようとする行為は市場での展開を監視する当局の反撃に合う。また、市場の性質上、租税回避は技術的に難しくなっている。現在では外国為替取引を電子的に追跡できるようになっているからである。さらに、支払システムは金融の安定に非常に重要であるため、租税回避のためであれ他の理由であれ、金融機関が支払システムの使用を避けるのを監視機関が許すとは考えられない。つまり必要とされているのは、CTDLを実施する政治的意思、また確実な支払いを保証し租税回避を罰するために必要な法的執行のシステムを提供する政治的意思である。

取引の移転により同税を回避する余地もまた、わずかである。それは、私達の提案ではCTDLは特定の司法管轄区ではなく特定の通貨に課税されるものだからである。つまり、一旦ある国が同税を実施すれば、その通貨に関わる外国為替取引は世界のどこで行われようと課税される。国際決済システムは、最終的には特定通貨の国の中央銀行に頼っているため、取引が行われる場所にかかわらず、同税を徴収することができる。

以前はCTDLを一国・一地域単独で実施できなかったかもしれないが、今ではそれが可能である。歴史的に見ると、世界的な外国為替市場は(お互いにほとんどまたは全くつながりのない)異なる要素の寄せ集めであった。取引は取引先同士で電話を通して手動で行われ、互いにほとんどつながりのないさまざまなシステムで決済されていた。現在では、世界的な外国為替市場の各要素は共通の技術的プラットフォーム上に構築され、共通の電子メッセージ供給業者が使用され、共通のシステムを通して電子的に取引が行われている。そしてこれらすべてのシステムは、各監視機関により厳密に管理監督されている。

経済的影響:誰がCTDLを支払うのか?影響範囲はどこまで広がるのか?同税の実施により市場の活動は変わるのか?

外国為替市場は、比較的少数の大規模な国際銀行が独占している。最初にCTDLの「経済的な影響範囲」に入るのは、CLS銀行および即時グロス決済(RTGS)システムに参加しているこれらの大規模な金融機関である。これらの金融機関が得ている収益の規模から見れば、これらの機関は同税をたやすく吸収できるだろう。しかし、これらの機関はスプレッドを若干広げることにより、できる限りこのコストを広範な顧客に回そうとするだろう。CLS銀行は、毎日平均20万件の取引(世界合計の約半分)を決済していると見積もっている。この数字から、世界的な外国為替市場における最終的な市場参加者数の規模をある程度想像することができるだろう。このためCTDLの影響は、世界の金融システム全体に広く分散することになり、一機関にかかる負担は最小限に抑えられる。

この点をさらに強調するため、ここでポンドに対する0.005%のCTDLの例を使って説明したい。上述したように、CLS銀行は1日平均20万件の外国為替取引を処理している。世界規模の状況と一致させる形で、20万件のうち取引の一方がポンドである割合が17.5%だと想定する。すると、CLS銀行におけるポンド取引は1日3万4000件と計算できる。しかし、CLS銀行はすべての外国為替取引の約半分しか決済していないため、世界的に実行されているポンド取引の件数は6万8000件ということになる。このため一年間では、合計1770万件のポンド取引が何万人もの市場参加者により行われていると見積もることができる。この1770万件の最終的な取引を見ると、取引毎の費用は約117ドルで、取引の規模は平均200万ドル強である。

しかし企業の場合、状況は明らかに異なる。英国は年間約3800億ドル相当の物品、サービスを輸出している。1990~2002年における英国の会社の利益幅に基づくと、平均利益幅は10%と想定される[30]。3800億ドルの10%は380億ドルであるため、これを英国の輸出分野における大体の年間収益と見積もることとする。英国企業に対するCTDLは約1億1500万ドルである。この結果、英国の輸出業者への影響としては年間収益のたった0.3%ということになる。これは企業の収益性に影響を与える他の多くの要素に比べて非常に小さな割合である。たとえば、過去10年間で、英国の企業の平均収益性は年間最大10%も変動している。このため一般的な業況の変化、金利やポンド為替レートなどの指標の変動と比べれば、0.005%のCTDLが識別可能な影響をほとんど与えないことは明らかである。

0.005%のCTDLを回避するのが基本的に不経済なのはなぜか?金融機関はCLSシステムの利用を止めることによってCTDL回避を試みる価値はあるのではないか?

すでに述べたように、CLS銀行設立の主な理由は、国境を越えた外国為替取引における決済リスク(ヘルシュタット銀行の崩壊で明らかになったような)を解消することである。この意味で、CLS銀行は著しく成功したといえる。同システムは2002年に開始されて以来、ほぼ完璧に機能している。各主要銀行の日々の取引における合計額を考えると、外国為替市場に関わる主要な国際銀行が一行でも破たんすれば、その破たんは波及効果をもたらし世界中でシステムリスクを生み出し、個々の銀行および、最終的には各国レベル、国際レベルの支払・決済システムに予期せぬ結果をもたらす可能性がある。

もしもCTDLの導入によって現在の加盟機関がCLSシステムを離れることになれば(または金融機関が同システムに加盟する意志がくじかれるようであれば)、これは深刻な結果を招くことになる。しかしCTDLが銀行にとってCLSシステムを離れるインセンティブとなるには、CTDLを納税する場合のコストがCLS銀行への加盟がもたらす利益を上回る必要がある(ここでもポンドへの課税を例に説明する)。つまりこれは単純な費用対効果の問題である。ポンドにCTDLが課税される場合、この方程式の両側を比較するとどうなるだろうか。

CLS銀行の加盟機関が同システムに加盟する場合、固定費と変動費の両方が関わってくる。固定費では、ITシステムの開発、組織的な実務の構築、同システム上での職務遂行を可能にするためのスタッフ研修にかかるコストがある。変動費では、CLS銀行への参加により、定量化できる大幅な効率向上が得られる。また、最低流動性要件・正味の資金調達額に関係するコスト削減が可能となる。

効率向上

金融機関がCLS銀行に加盟することによって得られる主な利益は、スタッフの数はそれまでと同じで(またはそれまでより少数で)外国為替の取引量を増やす能力を向上させることができる点だ。この点は、ロンドンに拠点を置くZ/Yen社の研究グループが2004年のデータを元に行った調査の結果により明らかにされている[31]。調査結果によると、銀行間の外国為替の平均売買高が1年で大幅に増加した一方で、同じ期間内に平均人員数は減少している。調査では、CLS銀行への参加によって同システムに加盟した機関は32%の直接的な効率向上を得たとことが実証されている。では、各外国為替取引が(スプレッドという形で)1.5ベーシスポイントの純益を生み出すと想定し(これは妥当な想定である[32])、この効率性向上の効果を見積もってみよう。CLSシステムは毎日2兆ドル相当の取引を処理している。しかし、CLS銀行のデータは、各取引の両サイドのデータを含んでいるため、発表されたこの数字は半分にする必要がある。1日の利潤は1兆ドルの1.5ベーシスポイントであるから、1億5000万ドルと見積もられる。しかし上述したように、CLSシステムで得られる運営上の効率性向上によって、システム参加者は経常的支出を増やすことなく取引の規模を32%増やすことができる。この結果、CLSシステムへの参加により、外国為替取引の利潤を1日1億5000万ドルから1億9800万ドルに増やすことができる。つまり、システム全体としての利益は1日につき4800万ドルの増加となるのである。これを一年に換算すると、この効率性の向上は、CLS銀行参加者にとって124.8億ドルの直接的な利益となるのである[33]。

流動性・正味の資金調達額に関わるコスト

各国内の「RTGS」システムのうち頭文字「G」は、ネット(相殺後の正味額)ではなくグロス(総計)を意味している。CLS銀行の取引もグロス決済の形で行われるが、資金調達は正味額に基づき行われる。この方法によるメリットをCLS銀行は次のように説明している。「決済する加盟機関が取引ごとの総額を資金調達するのではなく、必要な日々の資金調達を多通貨のネットポジション(純持ち高)に基づいて行うことを可能とすることにより、CLSは必要な資金調達額を90%以上削減した。」[34]

CLSシステムのこの機能は参加銀行に実質的な金銭的利益をもたらしている。参加銀行が銀行間市場において必要とされる正味の資金調達額のうち、10%を調達する必要があると想定しよう[35]。この10%という数字は、英国の主要な銀行が2000~2003年に経験した資金不足分の平均である。資金不足分は銀行の総預金と総貸付額の差額である[36]。この不足分は外部からの借入(国内または海外)により埋めなければならない。もちろん、国内での貸付における銀行の活動と国際的な外国為替市場における銀行の活動は大きく異なる。しかし、グループとして見た際に、(CLS銀行を通した金融活動において資金調達が必要とされる正味額が90%削減されることによる)流動資産の使用節約は、グループ全体として他の機能にその流動性を利用できるようになることを意味する。この結果、資金不足分が減ることとなり、そのためその銀行の活動を支えるために外部から調達しなければならない資金の額を減らすことができる。この不足分の減額規模は、CLS銀行への加盟により減らすことができる必要な流動資産の額を直接的に反映したものであると想定するのが妥当だろう。

CLS銀行の550加盟機関は、CLSシステムを通して1日平均2兆ドル相当の取引を実行している。このためグロス(総計)での資金調達額としては、全体で2兆ドルが決済のために使用可能となっている必要がある。(ネッティング(相殺)を全くしない場合、取引の両サイドの当事者が流動資産として全額を供給しなければならない。このため、上記では半分のデータを使用したが、今回は2兆円が実際の状況を正確に反映した額となる。)しかし必要な正味の資金調達額が90%削減されるとなると、システム内では2000億ドルが使用できればよいため、CLS銀行の参加者は全体で1日1兆8000億ドル分の流動性を節約することができる。平均でこのうちの10%分を外部から資金調達しなければならなかったと想定すると、ここで「節約」できる額は1日1800億ドルとなる。毎日3%のLIBOR(ロンドン銀行間取引金利)でこの額を一晩借り入れると1年に54億ドルのコストとなる(3%の金利が年率で、1年の取引日が260日であると想定した場合)。この数字、つまり年間54億ドルが、CLS銀行の参加者が同システムへの参加の直接的な結果として得る節約分ということになる。

CLS銀行への参加で得られるメリットと、私達の提案するCTDLが与える影響を、定量的に比較する

前章では、CTDLが創出できる可能性のある税収を見積もった。ポンドに対するCTDLでは約20億ドル、ユーロでは45億ドル、ノルウェークローネでは約1億7000万ドルであった。以下に、銀行その他の金融機関がCLSシステムに参加することにより得られる潜在的利益を見積もることとする。

表5からも分かるように、CLS銀行への参加が生む利益が年間180億ドル弱という中、税率0.005%のCTDLの導入は租税回避のためにCLSシステム参加者が同システムの使用を止めるインセンティブにはなり得ない。実際、そのようなインセンティブとなるには、CTDLは提案された税率よりはるかに高いレベルで課税されなければならないだろう。

表5 CLS参加による銀行の利益

| 利益の種類 |

CLS参加により得られる年間の利益 |

| 効率向上 |

124.8億ドル |

| 正味の資金調達要件が採用されることによる利益 |

54億ドル |

| 合計 |

179億ドル |

さらに、金融機関が(監督責任のある)中央銀行の容認を得られ、自己資本比率基準と反マネーロンダリング関連法規を遵守するためには、CLS銀行を去ることを希望する金融機関は厳密な規制管理を伴う上記の機能を備えた同等のシステムを設置する必要が出てくる。このため、このような許容範囲となる代替システムを通せば、結局CTDLを徴税することが可能となる。

金融派生商品を使用すればCTDLは回避できるか?

この報告書で説明したCTDLの税収予測は、数値に金融派生商品(デリバティブ)を含んでおらず意図的に控え目に見積もられている。しかし第2章では、デリバティブ取引に同税を課税することも容易であることを明らかにした。事実、私達はCTDLが従来の外国為替市場およびOTC(店頭)外国為替デリバティブ市場の両方に課税されることを想定している。このため、(特に、デリバティブ契約も最終的には従来の外国為替市場で決済されることになるため)取引活動をデリバティブ市場に移してもCTDLを回避することはできない。

ただし考えられる例外が一つある。それは「差額決済契約(CFD:contract for difference)」と「ノンデリバラブル・フォワード(NDF:non-deliverable forward)」で、ここでは取引の総額ではなく契約の差額(つまりネットポジション)のみが決済される。しかしそうだとしても、CFDやNDFを販売する金融機関は通常このエクスポージャー(価格変動のリスクにさらされる金融資産)を自らの帳簿に載せておくことを嫌うため、これらの契約に伴うリスクをヘッジしようとする。このヘッジプロセスは、すでにCTDLの範囲となっている外国為替市場内の分野でしか行うことができないため、これらの商品もまた同税の範囲内に入ることになる[37]。

この点に関連する要素は他にもいくつかある。まず、CLS銀行はそのシステム内でデリバティブ契約を決済する能力を次第に備えてきている。CLS銀行は、NDF契約および外国為替オプション料のためにキャッシュポジション(現金持高:即時換金可能な持ち高)を決済する「端から端まで完全につなぐ」サービスを2007年までに提供開始する。そうなればCTDLの徴税プロセスはさらに単純化できる。

他のサービスと同様、デリバティブ契約を決済するCLSの能力が向上すれば、CLSシステム内において大幅なコストの節約が可能となるだろう。これまで見てきたように、金融機関は一旦CLSシステムに参加すると、外国為替業務の多くの割合を同システム内で決済する方が効率的になってくる。これはデリバティブを含む外国為替取引の形態すべてにおいて言えることである。

第4章 戦略的にニーズを満たす―CTDL税収の用途

私達は早急に資金調達が必要な分野を3つ特定している。この3分野を選んだ理由は、これらの分野で資金調達を実現することが多数の開発目標の達成に大きく寄与するからである。この3つの分野とは、水と公衆衛生の劇的な改善、流行病克服のための保健医療人材への投資、国連中央緊急対応基金(CERF)への資金供給の緊急増額である。これらはすべて、戦略的に貧困を克服するために必要な構造を築くのに、思いのほか重要な分野となっている。

清潔な飲料水および基本的な公衆衛生を提供するための投資

「これまでにない豊かさに恵まれた現在の世界において、コップ1杯のきれいな水と適切な公衆衛生が不足しているために毎年200万人の子どもが命を落としている。何百万もの女性と少女達が、水を汲み運ぶために何時間も費やしており、このため彼女らに与えられる機会と選択肢は制限されている。さらに、水系感染症は世界の最も貧しい国々における貧困削減と経済成長を阻止している。」[38]

現在、11億人が安全な水にアクセスできない状況で生活しており、26億人が穴を掘った簡易なトイレにさえアクセスのない不衛生な環境で生活している。この最低レベルの必需品にアクセスのない状況を私達は当然のように容認しているが、この状況は世界の最も貧しい地域で見られる非常に高い疾病率と死亡率に直接的に関係している。初歩的な浄水と公衆衛生設備さえない状況のために、毎年180万人以上(うち大部分が児童)が下痢のために命を落としている[39]。2億人以上が身体を衰弱させる水系の病気である住血吸虫症に感染している。コレラやチフスなど他の水系の病気はそれほど流行していないが、死亡率ははるかに高い。

すべての統計、個々の症例に関する証言から、開発コミュニティが水と公衆衛生の提供に関する危機に取り組めていないことが分かる。1990年から2004年の間に、浄水にアクセスできない人々の数は、合計11億8700万人からわずか1億1800万人しか減少していない。同様に、改善された公衆衛生にアクセスできない人の数は、1990年の27億1000万人から9800万人減少したに過ぎない[40]。このままの速度では、安全な飲料水と基本的な公衆衛生にアクセスのない人々の数を半分に減らすというMDG目標(目標7)が達成できないのは明らかである。

「安全な飲料水と清潔な公衆衛生設備の組み合わせは、保健医療および、貧困、飢え、児童の死亡、男女不平等に対する闘いを成功させるための前提条件である。」[41] 適切な水と公衆衛生設備の提供に関する目標およびコミットメントを達成できずにいることにより、その他のMDG、特に医療(目標6)、教育(目標2)、男女平等(目標3)に関連する目標の進展にも支障をきたしている。また児童の死亡率を削減するという目標4は、安全な水を飲み衛生的な環境に暮らす児童の数が増えない限り、実現できそうにない。教育への普遍的アクセスは、児童が病気のために、または水を汲みに行くのに忙しいために学校に通うことができなければ、達成することはできない。下痢のためだけでも4億4300万日分の授業日が失われている。女性や就学年齢の少女達は遠方に水を汲みに行くために1日平均何時間も費やしているため、これは男女平等に関する進展の支障となっている。

きれいな飲料水と基本的な公衆衛生へのアクセスがないために起きている問題の規模の大きさ、深刻さは疑う余地もない。それにもかかわらず、援助供与者の対応は不可解なものである。二国間の援助供与で見ると、水・公衆衛生分野に充てられた資金は金額で1995/1996年の28億ドルから2003/2004年の26億ドルに減少している。また、ODA総額に占める割合で見ても1999/2000年の8%から2003年には6%に減少している。この分野に充てると公約された合計額は、1995/1996年の36億ドルから2001/2002年の31億ドルへと急激に縮小した後、2004年には39億ドルに増額されている[42]。しかしこのような控えめな増額は、この規模の問題に取り組むには全く不十分である。

「水と公衆衛生は感染症削減に政府が使用できる最も強力な予防医学の一部といえる。」「この分野に1ドル費やす毎に平均8ドルのコスト回避、生産性向上が得られる。」たとえば、米国で20世紀の最初の約30年間に死亡率が半減したのは浄水によるものである。また英国における公衆衛生の拡大は、1880年以降の40年間に平均寿命が15年も伸びたことに寄与している[43]。

このため私達は、ノルウェー政府の次の発言に同意する。「給水、衛生設備、衛生状態の改善は、貧困克服の闘いに不可欠である。」[44] 私達は、ノルウェー政府がCTDLの税収をUNDP人間開発報告書2006に概説された水と公衆衛生に関する世界的行動計画の策定と資金供給に率先して充当することを提案する。援助供給分野の中でも非常に重要なこの分野に対する支出を、現在のレベルから倍増することが急務である。CTDLのような長期的で予測可能な資金源の充当により、この分野に対する投資を促進することが可能であるため、このような資金源は医療、教育、男女平等、貧困に関わるMDGに前向きな影響を与える開発利益をもたらすだろう。

保健医療人材(HRH)に対する投資

「世界的医療において、私達はこれまでにない保健医療人材の危機に直面している。」[45] WHOは、57カ国(そのほとんどは最も重大な危機に瀕しているアジアとアフリカの国々)における不足を埋めるためには、400万人以上の医師、看護師、管理者その他の公衆衛生に携わる就業者が必要であると見積もっている[46]。また、人材と資金が不足しているということは、現在の労働者が過度の仕事を抱え、経済的な苦難、不安感、崩壊しつつあるインフラ、HIVなどの病気感染の高い危険性に直面しながら働いているということである。これらはすべて勤労意欲の低下につながる。「保健医療に携わる労働者の深刻な不足により、小児期の予防接種、母親に対する安全な妊娠、出産に関わるサービス、HIV/エイズ、マラリア、結核の治療へのアクセスといった、必要不可欠な救命ための診療の提供が妨げられている。」[47]

このHRH危機は大きな被害をもたらしている。たとえば、「マラウィでは必要とされるスタッフの数が大きく不足しており、平均寿命は1990年に48歳であったのが2000年には39歳と短くなっている。マラウィにおいて5歳の誕生日を迎える前に亡くなる子どもの数および出産時に亡くなる女性の数を減らし、HIVに感染したマラウィ人に治療を提供するには、適切な資源を割り当てられた医療サービスが必要不可欠である。」[48] 構造調整プログラムの下で実施された保健医療分野の改革では、保健医療従事者は医療システムの中核的な財産というよりは財政的な重荷と見られることが多かったため、十分な注意を払われてこなかった。この深刻な投資不足、最低生活賃金ぎりぎりの賃金、熟練したスタッフの転出、残るスタッフのHIV/エイズに関わる高死亡率により、問題は危機的状況に達している。これに労働者の不均衡な配分、不適切な技能の構成、知識の差があいまって、HRH危機は医療に関わるすべてのMDGにおける進展を脅かしているのである。

予防接種および熟練助産師の提供を80%達成するなどの、主要な目標を達成するには、人口2000人につき最低限でも5名の医療従事者が必要である。しかしこれに対し、サハラ以南のアフリカの6億人以上が、人口1000人につき1人未満の技能者しかおらず医者の数が合計で10万人未満しかいないという状況に置かれている。MDGを達成するには、アフリカでは医療従事者の数を3倍に増やす必要がある。つまり、100万人の増員が必要である。医療関連のMDG達成にはHRH対策を避けて通れないのであり、この危機は自然に消失するものではない[49]。

世界エイズ・結核・マラリア対策基金(世界基金)などの国際的なイニシアティブを通して動員された資金源が、重大課題に重点を絞りMDG達成に向けた進展のスピードを加速させるのに重要な役割を果たしてきたことは間違いない。特にUNITAIDなどの、最近開始された医薬品に焦点を合わせたイニシアティブにおいては、適切に訓練された意欲のある労働者なしに診断薬や治療薬は役立たないことを覚えておくことが非常に重要である。だからこそ、対象人口の基本的な医療ニーズ全範囲に取り組むための保健医療システムを確立することに重点を置く必要があるのである。

多くの援助供与者はこの状況の真意をまだ理解していないようである。HRH危機が存在しその影響が広範囲にわたっているにもかかわらず、医療従事者の研修や雇用といった平凡な活動よりも、医療施設の建設や医薬品の提供などのより目立つ介入のために資金を集める方がはるかに容易である。援助供与国は診療所の建設は安請け合いするが、スタッフ配属の費用を満たすという点では受益国政府を当てにしている[50]。しかしスタッフ不足の規模はあまりに大きく、最も貧しい受益国政府の多く(特に最も深刻な危機に直面している国々)はとても必要な資源を充てられる状況にない。就業前の教育、定期的な研修、および農村部門に就業するスタッフへの特別手当などのインセンティブが必要なことも考えると、この資源不足はさらに悪化する。

医療インフラへの投資のライフサイクルは短いが、人材への投資ははるかに長期的な視野が必要である。これは大部分のODA支出の対象期間と相いれない。ODA支出の多くは5年以上にまたがることがほとんどないためである。医療システムの供給を中核的な使命とする世界基金でさえ、資金提供の対象期間は3年から5年である。このタイムスパンは、長期的に医療従事者を教育し、訓練し、補充するには短すぎる。

HRH危機の解決には、援助供与者が割り当てる資金額を大幅に増額し、より長い20~30年という「ライフサイクル」での援助を約束するという解決策が、強く求められている。この状況においては、CTDLによって動員することのできる、長期的で予測可能な相当額の資金源が、非常に適切な資金源になるといえる。

中央緊急対応基金(CERF)の拡大への投資

「世界は地球規模で災害の可能性が高まっている状況に直面しているだけでなく、危険に対して脆弱な人々の数も増加している…」[51] 1995~1999年のデータと2000~2004年のデータを比較すると、報告されている年間平均災害数は55%増加しており、貧しい国々で災害の影響を受けた人々の数は100%近く増加している[52]。「都市集中、気候変動の影響、環境劣化により、脆弱性は大幅に増している。」[53]

災害に直接的に関連しているもの、それほど直接的な関連性のないものを含め、人道的緊急事態の数も急増している。「食料危機は何度も繰り返しアフリカの眼前に現れる…私達はアフリカの食料危機が『当たり前』のこととして受け入れられるようになっているのではないかと懸念している。WFP(世界食糧計画)が危機の際に食料を提供するアフリカ人の数は、10年前に比べ倍増している。」[54]

このような災害や緊急事態は、MDG達成および持続可能な開発というさらに広範な目標に向けた進展を台無しにするものである。これらの緊急事態への対処を十分に行えなければ、何年もかけて開発努力を注いで得た成果を後退させることになる。

何億人もの人々を危険にさらす災害と脆弱性の急増に照らして見たとき、国際社会の対応は全く不十分である。たとえば、国連要請後の最初の月に提供された資金は、ニジェールの危機では要請された資金額の約22%、マラウィの危機では約30%に止まった。さらに広範囲でいうと、(急激に発生した災害やすでに存在する人道的危機の突然の状況悪化に対する)国連の緊急アピールは数日のうちに発表されるが、そのほとんどが最初の月に受け取る資金は、要請された資金額の30%未満である[55]。このような危機では、時間がかかるほど人命が失われる。

さらに、国連はアフリカだけでも1600万人が「放置された緊急事態と資金供給が不足した状態の危機」により危険にさらされていると見積もっている。ここでは、マスコミ報道が少なく政治的に目立たない、または長期化問題で援助供与者が援助疲れしているといった理由から、十分な人道的援助が実現していないのである[56]。ここ数年間、すでに存在する人道的危機および新たに起きた人道的危機に対処するために必要な資金額のうち、年間約10億ドルが不足する事態となっている。このため実質的に、当事国の対処方法と国内資源が尽きれば、人々は極貧、飢餓、死亡に直面するがまま放置されているのである[57]。

この分野への資金増額が差し迫って必要とされていることに対応し、ノルウェーを含む数カ国が国連の既存の緊急対応基金をCERFという形で再開した。CERFは2つの使命を持つ。一つはスピードが重視される要件に対処するための早急な行動を推進することである。もう一つは資金供給が十分でない危機および放置された危機に対する人道的対処を強化することである。CERFは時機を得た形でより多くの資金を提供することによって、災害その他の人道的緊急事態に対処しようとしている。

しかし、4億5000万~5億ドルというCERFの控えめな資金調達目標でさえ、いまだ達成されていない。さらに、多くの解説者は現在の災害、緊急事態に対処するための資金不足を埋めるだけでも資金を最低でも倍増すべきだと考えている[58]。スウェーデンやオランダなど多くの国々が年間支出を約束しているが、このような複数年にまたがる公約の達成に関する開発コミュニティの過去の達成度は非常にお粗末である。このため、CERFもまた、現在の国連の人道的支援要請を悩ます資金の予測不可能性および資金不足という問題に直面する可能性が高い。このような事態は、開発コミュニティが緊急事態に適切に対処する能力を弱めるだけでなく、医療と教育を扱う目標(目標6および目標2)を含むいくつかのMDG達成における進展を後退させることになる。

増加する災害および人道的緊急事態に効果的に対処できる資金の迅速な支出を可能とするメカニズムを持たせるため、私達はCERFを年間最低10億ドルに拡大し、(少なくとも一部は)CTDLのような長期的に予測可能な資金源から資金供給されるようにすることを提案する。CERFに資金供給するためにCTDLを利用することは、合意された地球公共財の費用を支払うという、(国内で徴税され国際的に支出される)革新的な連帯税の精神に沿うものである。

[13] 米国では、公開株の取引、取引所での先物取引およびオプション取引に対して有価証券取引税が課税されており、同税からの税収は証券取引所委員会(SEC)などの金融規制機関の運営費用を賄うために使用されている。

[14] Bank Debit Taxes in Latin America: an analysis of recent trends, IMF Working Paper 67 (2001)(「ラテンアメリカにおける銀行預金税:最近の動向に関する分析」、IMF調査報告書67、2001)

[15] Schmidt (2002)(シュミット、2000)

[16] Norges Bank’s oversight and supervision of the payment system, Norges Bank Economic Bulletin 2002 Q1 (2002)(ノルウェー銀行による支払システムの管理監督、「ノルウェー銀行経済速報」2002年第1四半期、2002)

[17] Annual Report on Payment Systems 2005, Norges Bank (May 2006)(2005年支払システムに関する年次報告書、ノルウェー銀行、2006年5月)およびBank for International Settlement(BIS:国際決済銀行)

[18] 1974年6月26日、中央ヨーロッパ標準時15:30に、ドイツ政府当局は大規模な外国為替業務を行っていた中規模銀行であるヘルシュタット銀行を閉鎖した。しかし閉鎖前に、ヘルシュタット銀行の取引銀行はヘルシュタット銀行に(変更不可な)ドイツマルクの支払を行っていた。この際、米国の金融市場は開いたばかりで、取引銀行は支払ったドイツマルクと引き換えに行われるべきドルの支払を受けていなかった。この不履行は、世界的な(特にニューヨークの)支払・決済システムに連鎖反応を起こした。最終的に、この連鎖反応はニューヨークのマルチラテラルネッティング(多数の企業間で行われる相殺決済)システムに達し、このためその後3日間、同システムを経由する純支払が60%減少した(BIS、2002)。この決済リスクはヘルシュタットリスクとして知られ、この問題は即時グロス決済(RTGS)システムの開発および多通貨同時決済(CLS)銀行の近年の導入によって取り組まれた。

[19] CLS Issue Brief October 2006(2006年10月CLS発行物要約)。CLSがすべての通貨の取引を同等の割合だけ決済していると想定した場合。

[20] HM Treasury (2004)(英国家財政委員会、2004)。Stamp Out Povertyの提起した点に対する回答文書の中で。

[21] この定型化された例は、Schmidt (2001)(シュミット、2001)の中で使われたものに脚色を加えたものである。

[22] ここでは、各中央銀行の運営費合計(これらの銀行が自行内にシステムを設置する費用も含む)が追加のSWIFTコピーメッセージを作成するコストの2~3倍であると想定している。

[23] これらの税収見積もりは非常に控え目な数字で、国際決済銀行(BIS)が報告した1日1兆8800億ドルという従来の外国為替市場における売買高だけに基づいている。OTCデリバティブ市場では1日2兆4100億ドル、取引所で取引される外国為替商品の市場では1日4兆6570億ドルの売買高がある。これらの市場も含めると、見積もられた税収の3倍の税収を見込める可能性がある。

[24] 取引高の減少の一部は、異なる通貨建ての株式を取引することによって外国為替取引を実行できる、株式市場への移行を反映している可能性がある。この慣行は、今後伸びる可能性は限られているとはいえ、現在でもすでにある程度行われている。しかし、取引された株式もこの報告書で説明したような中央集権化されたシステム上で決済されるため、比較的簡単にCTDLの範囲に取り込むことができる可能性がある。

[25] 現在ロドニー・シュミット教授が作成している外国為替の取引高の価格弾力性に関する研究報告書が発行されれば、この点については同研究報告書の中でより明瞭化されるだろう。

[26] 米国の銀行に関するデータ:http://money.cnn.com/magazines/fortune/fortune500/full_list/index.html

米国以外の銀行のデータ:各機関の2005年連結財務諸表より。米国以外の銀行に関する米ドル換算データは、2006年1月3日の為替レートを使用して換算している(端数切り捨て)。

[27] 主要国際銀行およびノルウェーの銀行の年報より(端数切り捨て)。

[28] Citron and Walton (2002) 参照。

[29] 同氏の目的は「過度に効率的な国際通貨市場の車輪に砂を入れる(=邪魔をする)」ことであった。Professor James Tobin(ジェームズ・トービン教授)(1978)「A Proposal for International Monetary Reform(国際通貨改革のための提案)」Eastern Economic Journal、1972年プリンストンのジェインウェイ講義に基づく。

[30] Citron and Walton (2002) 参照。

[31] この調査の全文はwww.zyen.comを参照。

[32] たとえば2002年には、銀行間の「卸売市場」のスプレッドは米ドル/円の取引で0.023%、米ドル/英ポンドの取引で0.021%であった(Spahn 2002)。

[33] ここでは年間取引日を260日間と想定している。本報告書でこの想定を採用している。

[34] About CLS(CLSについて)を参照: www.cls-group.com

[35] もちろん実際には、銀行はさまざまな資金源から自行の活動の資金調達を行っている。しかし、これらの資金調達に関する費用を総計として見積もるには、LIBOR(ロンドン銀行間取引金利)の金利を使用するのが妥当である。

[36] 英国の金融部門の資金調達パターンに関する詳細レビューについては、Bank of England(イングランド銀行)(2003)を参照。

[37] この点に関するさらに詳細な議論については、Currency Transaction Taxes; financing development and enhancing stability(通貨取引税:開発資金源と安定性の強化)Sony Kapoor(ソニー・カプーア)(2004年)を参照。

[38] 2006 Human Development Report(人間開発報告書2006)、UNDP(国連開発計画)(2006)

[39] Jose Augusto Hueb(2006)「Trajectories of Progress Achieving the MDGs and Achieving Coverage on Water and Sanitation(MDG達成と水・公衆衛生の項目達成に関する進展の軌跡)」、WHO(世界保健機関)

[41] Meeting the MDG Drinking Water and Sanitation Target: a mid-term assessment of progress(飲料水と公衆衛生のMDG目標の達成:進捗状況の中間評価)、WHO(2004)

[42] Measuring Aid For Water – has the downward trend in aid for water reversed…?(水のための援助を評価する―水のための援助における減少傾向は逆転したか…?)

www.oecd.org/dac/stats/crs/water

[43] 2006 Human Development Report(人間開発報告書2006)、UNDP(2006)

[44] Norwegian Action Plan for Environment in Development Co-operation(開発協力における環境のためのノルウェー行動計画)、MFA(外務省)(2006)

[45] Lincoln C Chen(リンカン・チェン)(2005)「Triple C’s in Oslo – consultation, consensus and call for action(オスロにおける3C―コンサルテーション、コンセンサス、コール・フォー・アクション:協議、合意、行動要請)」

[46] World Health Report 2006(世界保健報告2006)、WHO

[47] Global Health Workers Alliance(世界医療保健労働者連合)

[48] Hilary Benn(ヒラリー・ベン)英国国際開発相の発言。2004年12月3日付のDFID(国際開発省)プレスリリースより。

[49] Working Together to Tackle the Crisis in Human Resources for Health(保健医療人材の危機に共に取り組む)(2005)。Learning Initiative of the Global Health Trust(世界保健医療トラストの学習イニシアティブ)での推定値を引用して。

[50] Sony Kapoor(ソニー・カプーア)(2006)、A Think Piece: making aid more effective(解説記事:援助の効率性を上げる)、世界銀行(未刊)

[52] World Disasters Report 2005(世界災害報告2005)、IFRC(国際赤十字社・赤新月社国際連盟)、Table 1(表1)、およびWorld Disaster Report 2005(世界災害報告2005)、IFRC、Table 3(表3)、p196

[53] Salvano Brinceno ISDR事務局長の言葉をBBCが引用:

http://news.bbc.co.uk/2/hi/in_depth/3666474.stm

[54] James Morris(ジェームス・モリス)世界食糧計画(WFP)事務局長の言葉をWFPプレスリリースで引用:

www.wfp.org/English/?ModuleID=137&Key=1990

[55] Jan Egland、パワーポイントでのプレゼンテーション「UN Humanitarian Response: An Agenda for Reform(国連人道支援への対応:改革のための検討課題)」、2005年10月

[56] OCHA(国連人道問題調整事務所)、2005年10月13日、Campaigns, Forgotten and Neglected Emergencies(キャンペーン、忘れられ放置された緊急事態)

http://ochaonline.un.org

[57] 2005: Year of disasters(2005年:災害の年)、Oxfam Briefing Paper(オックスファム簡易報告)(2005)

![robinhood_0[1]](http://isl-forum.jp/wp-content/uploads/2014/04/robinhood_01.jpg)